概述

稅感時代

稅感時代曾經的中國人對稅收毫無概念,也不知自己作為納稅人的權利。而現在,稅收越來越真實地被人們觸摸,同時敏感起來的,還有作為納稅人的意識。

一個個具體的納稅人,在工資單上、加油卡上、每一次拉動內需的消費行為中,都為政府提供了稅款,盡到了一個公民的義務。但相應的,徵稅者,也即政府工作人員,也必須提供相應的服務,來讓納稅人繳納的稅款覺得物有所值。在這其中,無論是一個納稅人,一個地稅局的征管員,一個稅法專家,還是一個財政部門的研究者,其地位都是平等的。

每個人皆有自己的合法訴求,每個公民合法的博弈也釐清著稅的要義,彰顯著這個國度稅之為稅的尊嚴。稅收法定、政務公開、權利與義務相對稱、財政配套改革,這實踐中的每一步,刻下的不僅是具體的稅的博弈,還有我們國家進步的足跡。

中國,進入了一個“稅感”時代。

稅收背景

納稅在中國首先是一種現代國家公民的義務。1982年《憲法》第二章“公民的基本權利與義務”第五十六條規定:“中華人民共和國公民有依照法律納稅的義務。”根據這一規定,凡中國公民必須履行向國家繳納一定稅款的義務。其特點是具有強制性和無償性。

在改革開放以前,計畫經濟由於其全要素資源的分配性質,公民個人對於稅收並沒有明確的感知。1954年《憲法》規定了納稅義務,但1975年、1978年《憲法》取消了這個規定。改革開放30年之後,當公民們擁有更多的財產和更多的收入之時,企業和個人納稅,已成為每一個公民必須面臨的一個現實。1982年《憲法》恢復了納稅人義務這一規定。

財政部公開數據顯示,中國現在(截止2010年年底)的稅收收入已占到財政收入的95%以上,是財政收入最主要的來源。

覺醒

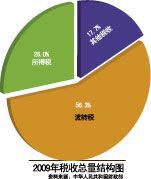

中國稅收總量結構

中國稅收總量結構稅負輕重與否,更多地與納稅人的主觀感受有直接關係,即納稅人繳納的稅收是否能為公眾提供相應的配套公共服務。而日益被納稅人感知到的稅收,也越來越刺激著中國納稅人權利的覺醒。“算計”納稅額度、關心政府稅收使用、要求稅款支出更多用於民生等,也越來越成為納稅人關心的範圍。

全國人大常委會辦公廳工作人員發現,民眾參與立法的熱情,遠比想像的要高。2010年10月29日,他們把《中華人民共和國車船稅法(草案)》在人大網站上公布,過了一個月,總共收到了近10萬份書面意見,其中,贊成草案將行政法規上升為法律的有35779條,占36.77%;要求對草案進行修改、降低稅負的有53137條,占54.62%;反對制定車船稅法的有8379條,占8.61%。

此前,人大常委會在初審上述法律草案時,溫孚江委員認為,“稅收不能老想著從老百姓口袋裡掏錢。”車船稅所引發的公眾高度關注,只是當前中國納稅人稅權意識覺醒的一個縮影。但是,至今納稅人也說不清楚,政府究竟從自己口袋裡拿走了多少稅收。

北京傳知行社會經濟研究所出版的《2008年公民稅權手冊》“掀開了那個蓋子”:“在個人所得稅之外,中國有20多個大稅種及其分支。這些稅收有一些不一定收在每個人頭上,但是通過市場,都會通過價格傳遞給每一個人。”這本手冊告訴了很多中國人並不知道的“常識”:一袋售價2元的鹽,包含大約0.29元的增值稅和0.03元的城建稅;每當你喝掉一瓶售價3元的啤酒,就為國家貢獻了近7毛錢的稅收;菸民更是納稅大戶,一包8元的煙,其中包含大約4元多的稅。

負面案例

2010年12月20日,遼寧省撫順市財政局通過網上招標,採購了7台蘋果iPod touch4當存儲用的隨身碟一事曝光後,引起了網民熱議。隨後兩天內,中共撫順市委、市政府回應,撫順市財政局已經叫停了此項採購項目,並稱“要認真整改政府採購程式和審核環節”。

改革

市民在稅務局辦理納稅相關業務

市民在稅務局辦理納稅相關業務中國實行以流轉稅(屬間接稅)為主體的稅收制度,這與西方財產私有制度下形成的以所得稅(屬直接稅)為主體的稅收制度形成了對比。據國家稅務總局的統計,2010年前九個月,國內增值稅、消費稅和營業稅等“流轉三稅”,占同期國內稅收總額的50%以上。

間接稅雖然帶來的“稅痛”不那么敏感,但直接稅的上升,卻讓公民越來越感覺到與納稅相對應的權利。2010年12月財政部公布的前11個月財政收支情況顯示,累計全國個人所得稅收入4432億元,同比增長22%,增速比當月累計的財政收入高出近6個百分點。

個稅的增長是由具體的納稅人從工資中代扣代繳的。這一直接的稅種催生了對於納稅人權利的訴求。2009年11月6日,國家稅務總局公布《國家稅務總局關於納稅人權利與義務的公告》,首次明確了中國納稅人的權利與義務之間的關係。該公告在“納稅人權利”中,明確將知情權、保密權、稅收監督權等十四項權利載明,並同時明確了稅務登記和按時繳納稅款的10項義務。

義務催生的權利,和權利相稱的義務,由此成為一國公民不可迴避的現實存在。這一現實,也越來越多地催生著納稅人權利的落實,以及政府行為的變革。

一面是民眾對於加稅的質疑,另一面是政府感嘆稅收不夠用。與此同時,中國的稅收體制改革也進入了最為糾結的時期。但直到“十二五”,個稅改革仍然遲遲未動,“十一五”規劃中“穩步推行物業稅”的提法,在“十二五”規劃中也被“研究推進房地產稅改革”取而代之。

此外,中國政府徵收的個人所得稅,其目標為調節收入分配差距,卻某種程度上成為工薪階層的負擔。財政部2010年3月披露的數據顯示,2009年,國內65%的個人所得稅來自工薪階層。反觀新加坡,同期,占人口總數20%的新加坡富人貢獻了93%的個人所得稅,個稅基本都由富人承擔。

各方觀點

1、天津財經大學財政學首席教授李煒光表示:“與間接稅不同的是,直接稅是要老百姓直接從腰包里把錢掏給政府。進行直接稅的改革,需要擁有良好、穩定的社會環境才有可能。在高培勇看來,改革目標是不可動搖的。無論是個稅綜合改革,還是開徵物業稅抑或房產稅,對於現行稅制來說,都需要對現行稅製做出革命性調整”。

2、中國人民大學財政金融系系主任、中國稅務學會副會長安體富:“在西方,如美國,個人所得稅占的比重很大,大概45%,而中國個人所得稅實際在整個稅收里還占不到總額的7%,中國的大部分稅收收入來源於流轉稅。在中國,這些流轉稅占的比重很高,它是通過把商品價格賣得貴一點轉嫁出去的。也就是說,真正體現的稅負,是與商品流通相關的,最終體現在消費層面,這種稅說不清楚每個人交了多少。而在美國,每一筆消費中的稅金,都明明白白地列印出來,並由納稅人支付,使得每個人支付的稅額透明度極高。”

3、財政部財政科學研究所所長賈康:“我認為,財政改革的核心,是為完成經濟社會轉型、貫徹科學發展觀來提供“以政控財,以財行政”方面的有效制度供給。要在新一輪價稅財配套改革里解決資源價格、財產價格、人力資源價格等要素價格形成機制與配置機制,也要進一步解決怎樣以經濟手段為主和怎樣實現轉為公共服務型政府的變革,使間接調控更加順應社會主義市場經濟發展的新要求,包括需要有複合稅制體系進一步的改革。”