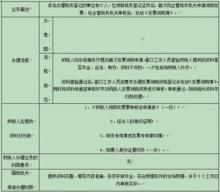

法律依據

發票領購資格

發票領購資格《中華人民共和國稅收徵收管理法》第二十一條

《中華人民共和國發票管理辦法》第十五條、第十六條

《中華人民共和國行政許可法》

國家稅務總局《關於實施稅務行政許可若干問題的通知》(國稅發[2004]73號)

提供主表份數

《納稅人領購發票票種核定申請表》,1份

應提供資料

1.需出示的資料

《稅務登記證》(副本)

2.需報送的資料

(1)經辦人的身份證明

(2)財務專用章或發票專用章印模

時限要求

無

承諾時限

發票領購資格

發票領購資格提供資料完整、填寫內容準確、各項手續齊全,自受理之日起2個工作日內轉下一環節;本涉稅事項在20個工作日內辦結。

工作標準要求

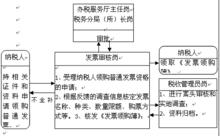

受理環節

1.查驗資料

查驗納稅人出示的證件是否有效。

2.審核、錄入資料

(1)審核證件資料是否齊全、有效,《稅務行政許可申請表》、《納稅人領購發票票種核定申請審批表》填寫是否完整準確,印章是否齊全;

(2)審核納稅人《稅務行政許可申請表》、《納稅人領購發票票種核定申請審批表》填寫內容與附報資料是否一致;

(3)紙質資料不全或填寫不符合規定的,應當場一次性告知納稅人補正或重新填報;不符合條件的,製作《稅務行政許可不予受理通知書》交納稅人;

(4)符合條件的,通過系統正確錄入《納稅人領購發票票種核定申請審批表》信息,同時製作《稅務行政許可受理通知書》、《文書受理回執單》(CTAISV2.0)或《稅務文書領取通知單》(CTAISV1.1)交納稅人。

3.轉下一環節

審核無誤後,將納稅人報送的所有資料轉下一環節。

後續環節

接收受理環節轉來的資料,進行案頭審核和實地調查審核,主要審核以下內容:

1.案頭審核

通過系統調閱以下資料:

(1)稅務登記信息

(2)營業執照信息

與納稅人提供的《納稅人領購發票票種核定申請審批表》是否一致,申請的票種資格與納稅人的登記註冊信息是否相符等。

2.實地調查

通過實地調查,主要核實納稅人的實際生產經營情況與申請的票種信息是否相符,是否具備發票保管、開具的能力。

通過以上審核,確定審批結果,簽署審批意見,製作《準予行政許可決定書》或《不予行政許可決定書》送達納稅人,將相關資料歸檔。

注意事項

1、對經營數額較大、發票用量多、財務制度健全且誠信納稅的企業,可採取批量領購方式發售發票。

2、用票單位交回舊的發票存根聯,經主管稅務機關審核後留存,再允許用票單位領購新發票的發售方式。

3、用票單位在領購發票時,應當提供前次領購發票存根聯,由稅務機關審驗舊發票存根後,存根由用票單位自行保管,審驗沒有問題再允許領購新發票的發售方式。