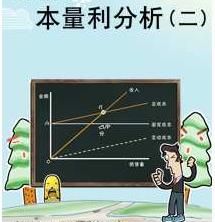

什麼是本量利分析?

本量利分析法

本量利分析法本量利分析是成本--產量(或銷售量)--利潤依存關係分析的簡稱,也稱為CVP分析(Cost--Volume--Profit Analysis).是指在變動成本計算模式的基礎上,以數學化的會計模型與圖文來揭示固定成本、變動成本、銷售量、單價、銷售額、利潤等變數之間的內在規律性的聯繫,為會計預測決策和規劃提供必要的財務信息的一種定量分析方法。本量利分析(CVP分析)又稱量本利分析(VCP分析)。它著重研究銷售數量、價格、成本和利潤之間的數量關係.它所提供的原理、方法在管理會計中有著廣泛的用途,同時它又是企業進行決策、計畫和控制的重要工具。

關鍵

確定盈虧臨界點,是進行本量利分析的關鍵。

所謂盈虧臨界點,就是指使得貢獻毛益與固定成本恰好相等時的銷售量。此時,企業處於不盈不虧的狀態。

盈虧臨界點可以採用下列兩種方法進行計算:

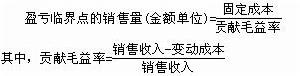

A.按實物單位計算,其公式為:

本量利分析法其中:單位產品貢獻毛益=單位產品銷售收入-單位產品變動成本

B.按金額綜合計算,其公式為:

本量利分析法

本量利分析法基本關係

在進行本量利分析時,應明確認識下列基本關係:

1.在銷售總成本已定的情況下,盈虧臨界點的高低取決於單位售價的高低。單位售價越高,盈虧臨界點越低;單位售價越低,盈虧臨界點越高。

2.在銷售收入已定的情況下,盈虧臨界點的高低取決於固定成本和單位變動成本的高低。固定成本越高,或單位變動成本越高,則盈虧臨界點越高;反之,盈虧臨界點越低。

3.在盈虧臨界點不變的前提下,銷售量越大,企業實現的利潤便越多(或虧損越少);銷售量越小,企業實現的利潤便越少(或虧損越多)。

4.在銷售量不變的前提下,盈虧臨界點越低,企業能實現的利潤便越多(或虧損越少);盈虧臨界點越高,企業能實現的利潤便越少(或虧損越多)。

單一品種條件

單一品種條件下本量利分析主要是確定保本\保利點;

1、保本點 是指能使企業達到保本狀態時的業務量的總稱。單一品種的保本點有兩種表現形式:保本點銷售和保本點銷售額。

2、保利點 是指在單價和成本水平確定的情況下,為確保預先確定的目標利潤能夠實現而達到的銷售量和銷售額的總稱。具體包括實現目標利潤銷售量和實現目標利潤銷售額。

3、保淨利點 是指實現目標淨利潤的業務量。具體包括實現目標淨利潤銷售量和實現目標淨利潤銷售額。

多品種

多品種條件下本量利分析的加權平均法:

加權平均法 是指在掌握每種產品本身的貢獻邊際率的基礎上,按各種產品銷售額的比重進行加權平均,據以計算綜合貢獻邊際率,進而計算多品種保本額和保利額的一種方法。在產銷多種產品的條件下,增加貢獻毛益碌大的產品的比重,會從正方向影響利潤。