實用性

採用完全成本法的原因是:雖然固定性製造費用只是同企業生產能力的形成有關,不與產品生產直接相聯繫,但它仍是產品最終形成所必不可少的,所以應當成為產品成本的組成部分。在完全成本法下,單位產品成本受產量的直接影響,產量越大,單位產品成本越低,這樣就能刺激企業提高產品生產的積極性。但是採用完全成本法計算出來的單位產品成本不僅不能反映生產部門的真實業績,反而會掩蓋或誇大它們的生產實績;在產銷量不平衡的情況下,採用完全成本法計算確定的當期稅前利潤,往往不能真實反映企業當期實際發生的費用,從而會促使企業片面追求高產量,進行盲目生產;另外採用這種方法不便於管理者進行預測分析、參與決策以及編制彈性預算等。

區別

(一)理論依據不同

變動成本法的理論依據:固定制造費用與特定會計期間相聯繫,和企業生產經營活動持續經營期的長短成比例,並隨時間的推移而消逝。其效益不應遞延到下一個會計期間,而應在其發生的當期,全額列入損益表,作為該期銷售收入的一個扣減項目。

而傳統的完全成本法則強調成本補償的一致性,其理論依據是:固定制造費用發生在生產領域,與產品生產直接相關,其與直接材料、直接人工和變動製造費用的支出並無區別,應當將其作為產品成本的一部分,從產品銷售收入中得到補償。

(二)套用前提與成本構成的內容不同

變動成本法是在成本性態分析的基礎上,對產品成本按其與產量變動間的線性關係劃分為變動成本與固定成本,並進行粗略估計。其中,變動成本包括直接材料、直接人工、變動性製造費用和變動性銷售及管理費用;固定成本包括固定性製造費用和固定性銷售及管理費用。

而完全成本法將成本按其用途分成生產成本與非生產成本兩大類。其中,生產成本包括直接材料、直接人工和製造費用,非生產成本包括銷售和管理費用等期間費用。

(三)產品成本構成內容不同

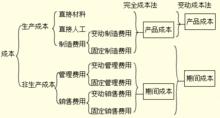

完全成本法與變動成本法的產品成本構成

完全成本法與變動成本法的產品成本構成由於上述兩個方面的差異,使得兩種成本計算方法在產品成本構成內容方面也有所不同:完全成本法下,產品成本中包含直接材料、直接人工和為生產產品而耗費的全部製造費用(包括變動製造費用和固定制造費用),成本隨著產品的流轉而結轉;而變動成本法則將製造費用中的固定部分視作當期的期間費用,隨同銷售和管理費用一起全額扣除,而與期末是否結餘存貨無關,產品成本中只包含直接人工、直接材料和變動製造費用。

(四)存貨估價及成本流程不同

採用變動成本法,無論是在產品、庫存產成品還是已銷產品,其成本都只包含變動成本,故期末結餘存貨只按變動成本計價而不包括固定成本

⑴符合公認的會計原則

完全成本法是從價值補償角度計算成本的,不論是變動成本還是固定成本都計入到產品成本中,反映生產過程中的全部耗費,因而符合傳統的成本概念,便於編制財務報表,是財務會計核算中確定盈虧的重要依據。

⑵強調成本補償上的一致性

完全成本法把固定制造費用分配到了每一單位產品。因為只要是與產品生產有關的耗費,均應從產品銷售收入中得到補償,固定制造費用也不例外。從成本補償的角度講,用於直接材料的成本與用於固定制造費用的支出並無區別。所以,固定制造費用應與直接材料、直接人工和變動製造費用一起共同構成產品的成本。而不能人為地將它們割裂開來。因此,完全成本法可以促進企業積極擴大生產,降低單位產品的成本,提高經濟效益。

⑶強調生產環節對企業利潤的貢獻。

由於完全成本法下固定制造費用也被歸集於產品而隨產品流動,因此本期已銷售產品和期末未銷產品在成本負擔上是完全一致的。在一定銷售量的條件下,產量大則利潤高,所以,客觀上完全成本法有刺激生產的作用。這也就是說,從一定意義上講,完全成本法強調了固定制造費用對企業利潤的影響。

缺點

⑴不利於成本管理

由於完全成本法將固定制造費用計入產品成本,給成本管理帶來了問題:

一是固定制造費用的分配增加了成本的計算工作量,影響成本計算的及時性和準確性;

二是產品成本中變動成本和固定成本的劃分,使成本控制工作變得複雜。

⑵不利於企業的短期決策

因為在產品單價、單位變動成本和固定成本總額不變時,其利潤的變化理應同銷售量的變化同向。但是按完全成本法計算,利潤的多少和銷售量的增減不能保持相應的比例,因而不易被人們理解,不利於短期決策、控制和分析工作,甚至會片面追求產量。

附錄

完全成本法中,固定性製造費用作為產品成本,變動成本法中,固定性製造費用作為期間費用,隨同銷售扣除。