![股票指數[描述股票市場總的價格水平變化的指標]](/img/8/e12/nBnauM3X4gjM3gjNxEDNxIDMzQTMwUTMwUTMzQTNwAzMwIzLxQzL4AzLt92YucmbvRWdo5Cd0FmLzE2LvoDc0RHa.jpg "股票指數[描述股票市場總的價格水平變化的指標]")

定義

股價指數

股價指數 股價指數是運用統計學中的指數方法編制而成的,反映股市總體價格或某類股價變動和走勢的指標。例如:恒生指數反映的是香港股市整體走勢,而恒生國企指數反映的是在香港上市的H股價格走勢,恒生紅籌股指數則反映香港股市中紅籌股的價格走勢。

種類

按照編制股價指數時納入指數計算範圍的股票樣本數量,可以將股價指數劃分為全部上市股票價格指數和成份股指數。

全部上市股票指數——是指將指數所反映出的價格走勢涉及的全部股票都納入指數計算範圍,如上海證券交易所發布的上海證券交易所綜合指數,就是把全部上市股票的價格變化都納入計算範圍,上海證券交易所工業股價格指數、商業股價格指數等則分別把全部的工業類上市股票和商業類上市股票納入各自的指數計算範圍。

成份股指數——是指從指數所涵蓋的全部股票中選取一部分較有代表性的股票作為指數樣本,稱為指數的成份股,計算時只把所選取的成份股納入指數計算範圍。例如,深圳證券交易所成份股指數,就是從深圳證券交易所全部上市股票中選取40種,計算得出的一個綜合性成份股指數。通過這個指數,可以近似地反映出全部上市股票的價格走勢。深圳證券交易所發布的工業股成份指數,是從深圳證券交易所上市的工業股中選取30家成份股為代表計算得出的。在編製成份指數時,為了保證所選樣本具有充分的代表性,國際上慣用的做法是,綜合考慮樣本股的市價總值及成交量在全部上市股票中所占的比重,並要充分考慮到所選樣本股公司的行業代表性。

基本要素

一是抽樣,即在眾多股票中抽取少數具有代表性的成份股;二是加權,按單價或總值加權平均,或不加權平均;三是計算程式,計算算術平均數、幾何平均數,或兼顧價格與總值。

1)樣本股票必須具有典型性、普通性,為此,選擇樣本對應綜合考慮其行業分布、市場影響力、股票等級、適當數量等因素。

2)計算方法應具有高度的適應性,能對不斷變化的股市行情作出相應的調整或修正,使股票指數或平均數有較好的敏感性。

3)要有科學的計算依據和手段。計算依據的口徑必須統一,一般均以收盤價為計算依據,但隨著計算頻率的增加,有的以每小時價格甚至更短的時間價格計算。

4)基期應有較好的均衡性和代表性。

計算方法

算術平均法

股價指數

股價指數 1)簡單股票價格算術平均指數。該方法是先選定具有代表鄉的樣本股票,然後以某年某月某日為基期,基期的股票價格;平均數定為100,最後計算某一樣本股票的價格平均數,將該平均數與基期平均價格相比,即得出該日的股票價格平均指數,計算過程如下:P平均=樣本股票沒股價格之和/樣本股票數,簡單算術平均價格指數=P平均/P基期

2)修正的簡單股票價格算術平均數。股票市場上企業常常有增資和拆股行為,使股票股數迅速增加。股票價格也會相應降低,因此,有必要對簡單算術平均數指數進行修正。對其修正,主要是對分母行處理。具體做法是:用增資或拆股後的各種股票價格的總和畜疫增資或拆股前一天的平均價格作為新分母,即:新分母=增資或拆股後各種股票的價格總和/增資或拆股前一天的價格平均數

幾何平均法

世界上有一部分叫有影響的股票指數是採用幾何平均法編制的。其中以倫敦金融時報指數和美國價值先指數為代表。在幾何平均法中,報告期和基期的股票平均價是樣本股票價格的幾何平均數。

加權平均法

股票市場上不同的股票地位也不同,對股票市場的影響也有大小。簡單算術平均法忽略了不同股票的不同影響,有時難以更加準確地反映股票市場的變動情況。加權平均法按樣本股票在市場上不同地位賦予其不同的權數,地位重要的權數大,地位次要的權數小。將各種各樣股票的價格與其相乘後求和,再被權數扣除,得到的就是加權平均後的股票價格指數。這裡的指數,可以是股票的交易額,也可以是它的發行量。

與前兩類方法相比,加權平均股價指數能更真實地反映整體經濟形勢。因此,加權平均價格指數更適合於開發為股票指數期貨契約的標的指數。

投資收益

股票指數是指數投資組合市值的正比例函式,其漲跌幅度是這一投資組合的收益率。但在股票指數的計算中,並未將股票的交易成本扣除,故股民的實際收益將小於股票指數的漲跌幅度,股票指數的漲跌幅度是指數投資組合的最大投資收益率。

1、如果一個牛市是可逆轉的,股民只賠不賺。我國上海股市上證指數的中間點位約為600點,在1993年初的牛市中,滬市曾突破過1500點,後在1994年的7月跌回到300多點;1994年9月,滬市又衝上1000點,但不久又跌到600點以下。從這幾年的指數運行來看,上證指數總是從600點以下開始啟動,形成一個牛市後又回到600點,可以說上海股市的所有牛市都是可逆的。

2、即使是大牛市,股民也不一定就能盈利。股票指數的漲跌幅度是股民的投資收益率,但這個投資收益率是名義上的,是沒有扣除交易成本的。對於西方一些較為成熟的股市,因為其年換手率一般只有30%左右,其交易成本一般可忽略不計。而我國股市,由於股民的頻繁倒手,最近兩年的換手率一般都在700左右,如果將交易成本計入,中國股民的收益實際上是一個負數。

3、如果一個牛市使股價偏離了它的投資價值,股民的盈利是虛擬的,且部分股民的盈利都是奠基在他人的虧損基礎上的。在短期牛市中,股市可能造成一種錯覺,即股民人人都是盈利者,其實這種盈利是虛擬的,因為股票的整體價值是以部分股票的成交價來計算的。當一支股票以較高的價格成交時,一些未交易的股票市值都將以成交價來計算,其結果是持有該種股票的股民帳面價值都升高了。

著名品種

道·瓊斯

道·瓊斯股票指數

道·瓊斯股票指數 道·瓊斯股票指數是世界上歷史最為悠久的股票指數,它的全稱為股票價格平均數。它是在1884年由道·瓊斯公司的創始人查理斯·道開始編制的。其最初的道·瓊斯股票價格平均指數是根據11種具有代表性的鐵路公司的股票,採用算術平均法進行計算編制而成,發表在查理斯·道自己編輯出版的《每日通訊》上。其計算公式為:股票價格平均數=入選股票的價格之和/入選股票的數量。

道·瓊斯股票價格平均指數最初的計算方法是用簡單算術平均法求得,當遇到股票的除權除息時,股票指數將發生不連續的現象。1928年後,道·瓊斯股票價格平均數就改用新的計算方法,即在計點的股票除權或除息時採用連線技術,以保證股票指數的連續,從而使股票指數得到了完善,並逐漸推廣到全世界。

標準·普爾

標準·普爾股票價格指數是美國最大的證券研究機構即標準·普爾公司編制的股票價格指數。該公司於1923年開始編制發表股票價格指數。最初採選了230種股票,編制兩種股票價格指數。到1957年,這一股票價格指數的範圍擴大到500種股票,分成95種組合。其中最重要的四種組合是工業股票組、鐵路股票組、公用事業股票組和500種股票混合組。從1976年7月1日開始,改為400種工業股票,20種運輸業股票,40種公用事業股票和40種金融業股票。幾十年來,雖然有股票更迭,但始終保持為500種。

標準·普爾公司股票價格指數以1941年至1943年抽樣股票的平均市價為基期,以上市股票數為權數,按基期進行加權計算,其基點數為10。以目前的股票市場價格乘以股票市場上發行的股票數量為分子,用基期的股票市場價格乘以基期股票數為分母,相除之數再乘以10就是股票價格指數。

紐約證券交易所

紐約證券交易所股票價格指數。這是由紐約證券交易所編制的股票價格指數。它起自1966年6月,先是普通股股票價格指數,後來改為混合指數,包括著在紐約證券交易所上市的1500家公司的1570種股票。具體計算方法是將這些股票按價格高低分開排列,分別計算工業股票、金融業股票、公用事業股票、運輸業股票的價格指數,最大和最廣泛的是工業股票價格指數,由1093種股票組成;金融業股票價格指數包括投資公司、儲蓄貸款協會、分期付款融資公司、商業銀行、保險公司和不動產公司的223種股票;運輸業股票價格指數包括鐵路、航空、輪船、汽車等公司的65種股票;公用事業股票價格指數則有電話電報公司、煤氣公司、電力公司和郵電公司的189種股票。

日經平均股價

香港恒生指數

香港恒生指數 日經平均股價系由日本經濟新聞社編制並公布的反映日本股票市場價格變動的股票價格平均數。該指數從1950年9月開始編制。最初根據東京證券交易所第一市場上市的225家公司的股票算出修正平均股價,當時稱為“東證修正平均股價”。1975年5月1日,日本經濟新聞社向道·瓊斯公司買進商標,採用美國道·瓊斯公司的修正法計算,這種股票指數也就改稱"日經道·瓊斯平均股價"。1985年5月1日在契約期滿10年時,經兩家商議,將名稱改為“日經平均股價”。

按計算對象的採樣數目不同,該指數分為兩種,一種是日經225種平均股價。其所選樣本均為在東京證券交易所第一市場上市的股票,樣本選定後原則上不再更改。1981年定位製造業150家,建築業10家、水產業3家、礦業3家、商業12家、路運及海運14家、金融保險業15家、不動產業3家、倉庫業、電力和煤氣4家、服務業5家。

《金融時報》

《金融時報》股票價格指數的全稱是“倫敦《金融時報》工商業普通股股票價格指數”,是由英國《金融時報》公布發表的。該股票價格指數包括著在英國工商業中挑選出來的具有代表性的30家公開掛牌的普通股股票。它以1935年7月1日作為基期,其基點為100點。該股票價格指數以能夠及時顯示倫敦股票市場情況而聞名於世。

香港恒生指數

香港恒生指數是香港股票市場上歷史最久、影響最大的股票價格指數,由香港恒生銀行於1969年11月24日開始發表。恒生股票價格指數包括從香港500多家上市公司中挑選出來的33家有代表性且經濟實力雄厚的大公司股票作為成份股,分為四大類——4種金融業股票、6種公用事業股票、9種地產業股票和14種其他工商業(包括航空和酒店)股票。由於恒生股票價格指數所選擇的基期適當,因此,不論股票市場狂升或猛跌,還是處於正常交易水平,恒生股票價格指數基本上能反映整個股市的活動情況。

FT指數

即金融時報證券交易所指數,是英國最具權威的股價指數, 現由《金融時報》和倫敦證券交易所所擁有的富時集團編制。

它包括3種:一是金融時報工業股票指數,又稱“30種股票指數”;二是100種股票交易指數,又稱“FT-100指數”;三是綜合精算股票指數。

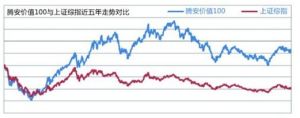

騰安價值100指數

騰安價值100指數歷史表現

騰安價值100指數的核心技術源於國家863項目——“證券行業風險識別、監控與防範技術支持系統”,以風險防範和尋找價值窪地為首要任務,為投資者篩選具有發展潛力的“黑馬”和規避投資“地雷”。

除了利用技術避險的方式外,騰安價值100還組建了高規格的指數評審委員會,每一位專家獨立甄別,採取一票否決制,否決原因簽字備案。嚴格依據投資價值之排序進行增補工作,直至最終確定100家上市公司作為成份股。

首屆成員包括騰訊網副總編輯馬立、中國人民大學 金融信息中心主任楊健、中國社科院世界社會保障中心主任鄭秉文、中國政法大學資本研究中心主任劉紀鵬、鑫星伊頓投資顧問公司CEO金岩石等各領域大牌專家。

按照數據模型模擬測算,在沒有專家遴選的情況下,自2008年5月至2013年5月,騰安價值100領先上證指數61個百分點。

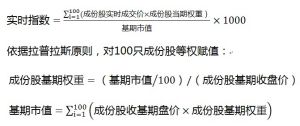

騰安價值100指數採用派許加權綜合價格指數法。指數計算公式如下:

投資收益

股票指數是指數投資組合市值的正比例函式,其漲跌幅度是這一投資組合的收益率。但在股票指數的計算中,並未將股票的交易成本扣除,故股民的實際收益將小於股票指數的漲跌幅度(股票指數的漲跌幅度是指數投資組合的最大 投資收益率)。股市上經常流傳的一句格言,叫做牛賺熊賠,就是說牛市中股民盈利、在熊市中虧損,但如果把股民作為一個投資整體來分析,牛市中股民未必能贏利。股票指數,指數投資組合市值的正比例函式,其漲跌幅度,是這一投資組合的收益率。但在股票指數的計算中,並未將股票的交易成本扣除,故股民的實際收益將小於股票指數的漲 跌幅度,股票指數的漲跌幅度是指數投資組合的最大投資收益率。

可逆轉

如果一個牛市是可逆轉的,股民只賠不賺。我國 上海股市上證指數的中間點位約為600點,在1993年初的牛市中,滬市曾突破過1500點,後在1994年的7月跌回到300多點;1994年9月,滬市又衝上1000點,但不久又跌到600點以下。從這幾年的指數運行來看,上證指數總是從600點以下開始啟動,形成一個牛市後又回到600點,可以說上海股市的所有牛市都是可逆的。當上證指數從600點衝上1000點又回到原地,對於個別股民來說,可能有賺有賠,相互間進行了財富的轉移。但對於股民這個群體而言,他們不但無所得且還有所失。

其一,不管是在那一個點位上交易,股民都需交納交易稅和手續費。股票指數從600點上揚再回到600點,對於股民這個整體來說,除了要開銷交易成本外,沒有任何投資回報。而上海股市在這個點位以上的成交量至少要占總成交量的一半以上,對於股民來說,量少一半以上的手續費和交易稅的支出是圖勞無功的,因為投資股票的目的是企圖在股票的上揚中得到 收益。

其二,股民為配股和新股的發行付出了額外的代價。配股和新股的發行總是參照二級市場的價格進行的,二級市場的股價越高,發行價就越高,當指數又回到600點以下時,對於在此點位以上配股或購買新股的股民來說,就相當於套牢,而這種套牢又不同於二級市場的套牢,因為二級市場的套牢只是股民間的轉手而已,資金並無損失。但高價配股或購買新股後,其資金就流向了上市公司,一級市場的這種套牢對股民這個整體就是巨大損失。如青島啤酒的發行,每股的成本約為12.8元,但其淨資產每股只有2元,也就是說股民花了12.8元只買到了2元的淨資產,不管該只股票後來的上市開盤價如何,股民這個整體為每股青島啤酒股票還是花了12.8元的代價。如果股民用買一股青島啤酒的錢去投資國庫券或存銀行,每年至少能獲得1.3元的收益,而不論青島啤酒如何前程似錦,它每年的平均收益是難以達到如此之高水平的。所以對一個可逆的牛市,把股民作為一個投資整體來看,股民只賠不賺。

盈利

騰安價值100指數計算方法

1994年,滬深股市流通股部分共為股民產出了近50億元的稅後利潤,但這兩股市這一年的總成交額卻高達8200億,按單位成交額買賣雙方各需繳納3I的交易稅和近4.5I的手續費計算,股民累計將支出120億元的交易成本, 收益和支出相比,股民還將倒貼70億元。

雖然滬深股市的綜合指數比開始計點時的基數100點上揚了許多,但據初步估算,到1995年止,滬深股市的上市公司在5年中一共只為二級市場上的股民產出了100億元的稅後利潤,而股民在該階段支出的交易費、稅卻高達200億元。

相對於1990年,雖然滬深股市當前也還是牛市,但股民這個整體卻是虧損的,因為上市公司給予股民的回報難以抵消股票交易的開支。

投資價值

如果一個牛市使股價偏離了它的投資價值,股民的盈利是虛擬的,且部分股民的盈利都是奠基在他人的虧損基礎上的。在短期牛市中,股市可能造成一種錯覺,即股民人人都是 盈利者,其實這種盈利是虛擬的,因為股票的整體價值是以部分股票的成交價來計算的。當一支股票以較高的價格成交時,一些未交易的股票市值都將以成交價來計算,其結果是持有該種股票的股民帳面價值都升高了。如我國上市公司當前大概有70%以上的國家股或法人 股未上市流通,一些人士卻經常以股票的市場價格來計算國有資產的價值,股價上漲以後就認為國有資產增值了。但若上市公司的所有股票都進入流通,由於股票的供給量急劇增加,股票的價格就難以炒到現今股市這種高度。所以股市中的盈利不能以他人的成交價格來計算,而只能以賣出時實現的成交價來計算。另外,當股價脫離其投資價值時,某些股民的盈利是以其它股民的虧損為前提的。如某支股票的每年的稅後利潤為0.1元,現一年期儲蓄利率為10%,故這支股票的理論價格應為1元。當一些股民將其價格狂 炒至偏離其投資價值以後,比如說將其價格由1元炒至5元,1元買進5元賣出的股民盈利了4元,但5元買進的股民卻虧損了4元,因為該支股票的實際收益僅相當於1元的儲蓄存款。所以在股票的炒作中,一般都是後買的回報了先買的,新股民回報了老股民。股指

《金融時報》股票價格指數的全稱是"倫敦《金融時報》工商業普通股股票價格指數",是由英國《金融時報》公布發表的。該股票價格指數包括著在英國工商業中挑選出來的具有代表性的30家公開掛牌的普通股股票。它以1935年7月1日作為基期,其基點為100點。該股票價格指數以能夠及時顯示倫敦股票市場情況而聞名於世。標普

除了道·瓊斯股票價格指數外,標準·普爾股票價格指數在美國也很有影響,它是美國最大的證券研究機構即標準·普爾公司編制的股票價格指數。該公司於1923年開始編制發表股票價格指數。最初採選了230種股票,編制兩種股票價格指數。到1957年,這一股票價格指數的範圍擴大到500種股票,分成95種組合。其中最重要的四種組合是工業股票組、鐵路股票組、公用事業股票 組和500種股票混合組。從1976年7月1日開始,改為400種工業股票,20種運輸業股票,40種公用事業股票和40種金融業股票。幾十年來,雖然有股票更迭,但始終保持為500種。標準·普爾公司股票價格 指數以1941年至1943年抽樣股票的平均市價為基期,以上市股票數為權數,按基期進行加權計算,其基點數為10。以當前的股票市場價格乘以股票市場上發行的股票數量為分子,用基期的股票市場價格乘以基期股票數為分母,相除之數再乘以10就是股票價格指數。紐約

紐約證券交易所股票價格指數。這是由紐約證券交易所編制的股票價格指數。它起自1966年6月,先是普通股股票價格指數,後來改為混合指數,包括著在 紐約證券交易所上市的1500家公司的1570種股票。具體計算方法是將這些股票按價格高低分開排列,分別計算工業股票、金融業股票、公用事業股票、運輸業股票的價格指數,最大和最廣泛的是工業股票價格指數,由1093種股票組成;金融業股票價格指數包括投資公司、儲蓄貸款協會、分期付款融資公司、商業銀行、保險公司和不動產公司的223種股票;運輸業股票價格指數包括鐵路、航空、輪船、汽車等公司的65種股票;公用事業股票價格指數則有電話電報公司、煤氣公司、電力公司和郵電公司的189種股票。紐約股票價格指數是以1965年12月31日確定的50點為基數,採用的是綜合指數形式。紐約證券交易所每半個小時公布一次指數的變動情況。雖然紐約證券交易所編制股票價格指數的時間不長,因它可以全面及時地反映其股票市場活動的綜合狀況,較為受投資者歡迎。

日經

系由日本經濟新聞社編制並公布的反映日本股票市場價格變動的股票價格平均數。該指數從1950年9月開始編制。最初根據東京證券交易所第一市場上市的225家公司的股票算出修正平均股價,當時稱為"東證修正平均股價"。1975年5月1日,日本經濟新聞社向道·瓊斯公司買進 商標,採用美國道·瓊斯公司的修正法計算,這種股票指數也就改稱"日經道·瓊斯平均股價"。1985年5月1日在契約期滿10年時,經兩家商議,將名稱改為"日經平均股價"。

按計算對象的採樣數目不同,該指數分為兩種,一種是日經225種平均股價。其所選樣本均為在東京證券交易所第一市場上市的股票,樣本選定後原則上不再更改。1981年定位製造業150家,建築業10家、水產業3家、礦業3家、商業12家、路運及海運14家、金融保險業15家、不動產業3家、倉庫業、電力和煤氣4家、服務業5家。由於日經225種平均股價從1950年一直延續下來,因而其連續性及可比性較好,成為考察和分析日本股票市場長期演變及動態的最常用和最可靠指標。該指數的另一種是日經500種平均股價。這是從1982年1月4日起開始編制的。由於其採樣包括有500種股票,其代表性就相對更為廣泛,但它的樣本是不固定的,每年4月份要根據上市公司的 經營狀況、成交量和成交金額、市價總值等因素對樣本進行更換。

恒生

香港恒生指數是香港股票市場上歷史最久、影響最大的股票價格指數,由香港恒生銀行於1969年11月24日開始發表。恒生股票價格指數包括從香港500多家上市公司中挑選出來的33家有代表性且經濟實力雄厚的大公司股票作為成份股,分為四大類--4種金融業股票、6種公用事業股票、9種地產業股票和14種其他工商業(包括航空和酒店)股票。

這些股票占香港股票市值的63.8%,因該股票指數涉及到香港的各個行業,具有較強的代表性。

恒生股票價格指數的編制是以1964年7月31日為基期,因為這一天 香港股市運行正常,成交值均勻,可反映整個香港股市的基本情況,基點確定為100點。其計算方法是將33種股票按每天的收盤價乘以各自的發行股數為計算日的市值,再與基期的市值相比較,乘以100就得出當天的股票價格指數。

由於恒生股票價格指數所選擇的基期適當,因此,不論股票市場狂升或猛跌,還是處於正常交易水平,恒生股票價格指數基本上能反映整個股市的活動情況。

自1969年恒生股票價格指數發表以來,已經過多次調整。由於1980年8月香港當局通過立法,將香港證券交易所、遠東交易所、金銀證券交易所和九龍 證券所合併為香港聯合證券交易所,在當前的香港股票市場上,只有恒生股票價格指數與新產生的香港指數並存,香港的其他股票價格指數均不復存在。

大陸

1.上證股票指數系由上海證券交易所編制的股票指數,1990年12月19日正式開始發布。該股票指數的樣本為所有在上海證券交易所掛牌上市的股票,其中新上市的股票在掛牌的第二天納入股票指數的計算範圍。

該股票指數的權數為上市公司的總股本。由於我國上市公司的股票有流通 股和非流通股之分,其流通量與總股本並不一致,所以總股本較大的股票對股票指數的影響就較大,上證指數常常就成為機構大戶造市的工具,使股票指數的走勢與大部分股票的漲跌相背離。

上海證券交易所股票指數的發布幾乎是和股票行情的變化相同步的,它是我國股民和證券從業人員研判股票價格變化趨勢必不可少的參考依據。

2.深圳綜合股票指數

系由深圳證券交易所編制的股票指數,1991年4月3日為基期。該股票指數的計算方法基本與上證指數相同,其樣本為所有在深圳證券交易所掛牌上市的股票,權數為股票的總股本。由於以所有掛牌的上市公司為樣本,其代表代表性非常廣泛,且它與深圳股市的行情同步發布,它是股民和 證券從業人員研判深圳股市股票價格變化趨勢必不可少的參考依據。在前些年,由於深圳證券所的股票交投不如上海證交所那么活躍,深圳證券交易所現已改變了股票指數的編制方法,採用成份股指數,其中只有40隻股票入選並於1995年5月開始發布。

現深圳證券交易所並存著兩個 股票指數,一個是老指數深圳綜合指數,一個是當前的成份股指數,但從當前幾年來的運行勢態來看,兩個指數間的區別並不是特別明顯。

其他

1.上證180指數上海證券交易所正式對外發布的上證180(行情資訊)指數,是用以取代原來的上證30指數。新編制的上證180指數的樣本數量擴大到180家,入選的個股均是一些規模大、流動性好、行業代表性強的股票。該指數不僅在編制方法的科學性、成分選擇的代表性和成分的公開性上有所突破,同時也恢復和提升了成分指數的市場代表性,從而能更全面地反映股價的走勢。統計表明,上證180指數的流通市值占到滬市流通市值的50%,成交金額占比也達到47%。它的推出,將有利於推出指數化 投資,引導投資者理性投資,並促進市場對“藍籌股”的關注。

2.滬深300指數

滬深300指數是由上海和深圳證券市場中選取300隻A股作為樣本編制而成的成份股指數。

滬深300指數樣本覆蓋了滬深市場六成左右的市值,具有良好的市場代表性。滬深300指數是滬深證券交易所第一次聯合發布的反映A股市場整體走勢的指數。它的推出,豐富了市場現有的 指數體系,增加了一項用於觀察市場走勢的指標,有利於投資者全面把握市場運行狀況,也進一步為指數投資產品的創新和發展提供了基礎條件。

3.央視50指數

央視50指數是首隻由權威媒體發布,在A股市場上市的市場指數,它集合了創新、成長、回報、治理、社會責任五個核心維度,對上市公司持續發展和投資者價值投資理念具有引導 意義。

央視財經50指數由中央電視台財經頻道聯合北京大學經濟學院金融系等五所高校的專業院系,以及中國上市公司協會等機構,共同編制而成。樣本股評價體系,由創新、成長、回報、治理、社會責任五個維度構成。從A股2000多家上市公司中,篩選出50家優質公司構成樣本股,入選公司在財務透明、盈利優良、治理完善,以及回報股東、履行社會責任等方面表現突出,其中滬市主機板26隻,深市主機板11隻,中小板10隻,創業板3隻,共覆蓋9個大類 行業,17個分類行業。

2011年8月21日,在2011CCTV中國上市公司峰會上,央視財經50指數首批樣本股面世。

2012年6月6日,央視財經50指數在深圳證券交易所正式發布,指數簡稱央視50,代碼399550,指數掛牌當日開盤點位是3402.72點。

4.騰安價值100指數

騰安價值100指數,是由騰訊財經與濟安金信共同發布的指數,亦是中國第一隻由網際網路媒體發布的A股市場指數。指數基日為2013年5月18日,基點為1000點。該指數以投資價值為導向,旨在挖掘A股市場中的價值窪地。

騰安價值100指數的核心技術源於國家863項目——“證券行業風險識別、監控與防範技術支持系統”,以風險 防範和尋找價值窪地為首要任務,為投資者篩選具有發展潛力的“黑馬”和規避投資“地雷”。

除了利用技術避險的方式外,騰安價值100還組建了高規格的指數評審委員會,每一位專家獨立甄別,採取一票否決制,否決原因簽字備案。嚴格依據投資價值之排序進行增補工作,直至最終確定100家上市公司作為成份股。按照數據模型模擬測算,在沒有專家遴選的情況下,自2008年5月至2013年5月,騰安價值100領先上證指數61個百分點。