特點

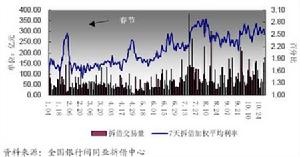

2006年1月以來銀行間同業拆借市場成交量價走勢圖

2006年1月以來銀行間同業拆借市場成交量價走勢圖同業拆借市場具有以下特點:

(1)融通資金的期限一般比較短;

(2) 參與拆借的機構基本上是在中央銀行開立存款帳戶,交易資金主要是該帳戶上的多餘資金;

(3) 同業拆藉資金主要用於短期、臨時性需要;

(4)同業拆借基本上是信用拆借。同業拆借可以使商業銀行在不用保持大量超額準備金的前提下,就能滿足存款支付的需要。1996年1月3日,中國建立起了全國統一的同業拆借市場並開始試運行。

類型

同業拆借市場

同業拆借市場1.銀行同業拆借市場

銀行同業拆借市場是指銀行業同業之間短期資金的拆借市場。各銀行在日常經營活動中會經常發生頭寸不足或盈餘的情況,銀行同業間為了互相支持對方業務的正常開展,並使多餘資金產生短期收益,就會自然產生銀行同業之間的資金拆借交易。這種交易活動一般沒有固定的場所,主要通過電訊手段成交。期限按日計算,有1日、2日、5日不等,一般不超過1個月,最長期限為120天,期限最短的甚至只有半日。拆借的利息叫“拆息”,其利率由交易雙方自定,通常高於銀行的籌資成本。拆息變動頻繁,靈敏地反映資金供求狀況。同業拆借每筆交易的數額較大,以適應銀行經營活動的需要。日拆一般無抵押品,單憑銀行間的信譽。期限較長的拆借常以信用度較高的金融工具為抵押品。

2.短期拆借市場

短期拆借市場又叫“通知放款”,主要是商業銀行與非銀行金融機構(如證券商)之間的一種短期資金拆借形式。

其特點是利率多變,拆借期限不固定,隨時可以拆出,隨時償還。交易所經紀人大多採用這種方式向銀行借款。具體做法是,銀行與客戶間訂立短期拆借協定,規定拆借幅度和擔保方式,在幅度內隨用隨借,擔保品多是股票、債券等有價證券。借款人在接到銀行還款通知的次日即須償還,如到期不能償還,銀行有權出售其擔保品。

功能

為金融機構提供了一種實現流動性的機制。

提高金融資產的盈利水平。

及時反映資金供求變化。

成為中央銀行有效實施貨幣政策的市場機制。

主要內容

對市場準入的管理。

對拆出、拆入數額的管理。

對拆借期限的管理。

對拆借抵押、擔保的管理。

對拆借市場利率的管理。

對拆借市場供求及利率進行間接調節。

形成

同業拆借市場最早出現於美國,其形成的根本原因在於法定存款準備金制度的實施。按照美國1913年通過的“聯邦儲備法”的規定,加入聯邦儲備銀行的會員銀行,必須按存款數額的一定比率向聯邦儲備銀行繳納法定存款準備金。而由於清算業務活動和日常收付數額的變化,總會出現有的銀行存款準備金多餘,有的銀行存款準備金不足的情況。存款準備金多餘的銀行需要把多餘部分運用,以獲得利息收入,而存款準備金不足的銀行又必須設法借入資金以彌補準備金缺口,否則就會因延繳或少繳準備金而受到央行的經濟處罰。在這種情況下,存款準備金多餘和不足的銀行,在客觀上需要互相調劑。於是,1921年在美國紐約形成了以調劑聯邦儲備銀行會員銀行的準備金頭寸為內容的聯邦基金市場。

在經歷了20世紀3Q年代的第一次資本主義經濟危機之後,西方各國普遍強化了中央銀行的作用,相繼引入法定存款準備金制度作為控制商業銀行信用規模的手段,與此相適應,同業拆借市場也得到了較快發展。在經歷了長時間的運行與發展過程之後,當今西方國家的同業拆借市場,較之形成之時,無論在交易內容開放程度方面,還是在融資規模等方面,都發生了深刻變化。拆借交易不僅僅發生在銀行之間,還擴展到銀行與其他金融機構之間。從拆借目的看,已不僅僅限於補足存款準備和軋平票據交換頭寸,金融機構如在經營過程中出現暫時的、臨時性的資金短缺,也可進行拆借。更重要的是同業拆借已成為銀行實施資產負債管理的有效工具。由於同業拆借的期限較短,風險較小,許多銀行都把短期閒置資金投放於該市場,以利於及時調整資產負債結構,保持資產的流動性。特別是那些市場份額有限,承受經營風險能力脆弱的中小銀行,更是把同業拆借市場作為短期資金經常性運用的場所,力圖通過這種作法提高資產質量,降低經營風險,增加利息收入。

作用

同業拆借市場是各類金融機構之間進行短期資金拆借活動所形成的市場。同業拆借市場是貨幣市場的主要組成部分,備受金融機構及貨幣當局的重視。可以分以下兩個方面來理解同業拆借市場的作用:

(1)以發展的觀點來看待同業拆借市場的作用。①同業拆借市場最初是指銀行等金融機構之間相互調劑在中央銀行存款賬戶上的準備金餘額。由於商業銀行資金的流出與流入每時每刻都在進行,影響流出與流入差額的不確定因素千差萬別,這使得商業銀行不可能時刻保持在中央銀行準備金存款賬戶上的餘額恰好等於法定準備金餘額。存款準備餘額不足須支付罰息,並且,在出現有利的投資機會,而銀行又無法籌集到所需資金時,銀行就只有放棄投資機會,或出售資產,收回貸款等;而超額準備又意味著銀行有資金閒置,導致利息收入損失;為解決這一困難,頭寸多餘行和頭寸不足行就要進行準備金交易。因此,同業拆借市場的作用在於滿足金融機構之間在日常經營活動中經常發生的頭寸餘缺調劑的需要。②隨著市場的發展和市場容量的擴大,證券交易商和政府也加入到同業拆借市場當中來,交易對象也不再局限於商業銀行的存款準備金,它還包括商業銀行相互之間的存款以及證券交易商和政府所擁有的活期存款。拆借目的除了商業銀行滿足中央銀行提出的準備金要求之外,還包括市場參與人軋平票據交換差額,解決臨時性、季節性資金需求等目的。

(2)從直接作用和間接作用兩個角度來理解同業拆借市場的作用。

①同業拆借市場的直接作用在於有利於金融機構實現三性相統一的經營目標。持有較高比例的現金、同業存款、在中央銀行的超額儲備存款及短期高質量證券資產,雖然可以提高流動性水平,最大限度地滿足客戶提款及支付的要求,但同時也會喪失資金增值的機會,導致利潤總額的減少。要在保持足夠的流動性以滿足支付需求的同時獲得最大限度的利潤,除了加強資產負債管理,實現最優的資產期限和種類組合外,還需要有包括同業拆借市場在內的可供進行短期資金融通的市場。一旦出現事先未預料到的臨時流動性需求,金融機構可在不必出售那些高盈利性資產情況下,很容易地通過同業拆借市場從其他金融機構借入短期資金來獲得流動性。這樣,既避免了因流動性不足而可能導致的危機,也不會減少預期的資產收益。

②同業拆借市場的間接作用在於,同業拆借市場利率通常被當作基準利率,對整個經濟活動和巨觀調控具有特殊的意義。同業拆借市場的參與者主要是各金融機構,市場特性最活躍,交易量最大。這些特性決定了拆息率非同凡響的意義。同業拆借按日計息,拆息率每天甚至每時每刻都不相同,它的高低靈敏地反映著貨幣市場資金的供求狀況。在整個利率體系中,基準利率是在多種利率並存的條件下起決定作用的利率。當它變動時,其他利率也相應發生變化。了解這種關鍵性利率水平的變動趨勢,也就了解了全部利率體系的變化趨勢。一般利率通常參照基準利率而定。比如,倫敦銀行同業拆放利率,即LIBOR(London Interbank Offered Rate)利率是指倫敦銀行同業之間的短期資金借貸利率,現在已經作為國際金融市場中大多數浮動利率的基礎利率。這最有代表性的拆息率LIBOR,已成為倫敦金融市場乃至於國際金融市場的關鍵性利率,許多浮動利率的融資工具在發行時都以該利率作為浮動的依據和參照。又比如,美國紐約的聯邦基金市場是國際著名的同業拆借市場,它以調劑聯邦儲備銀行的會員銀行的準備頭寸為主要內容,美國聯邦基金市場利率是美聯儲貨幣政策的中間目標。

中國現狀

中國的同業拆借始於1984年。1934年以前,中國實行的是高度集中統一的信貸資金管理體制。銀行間的資金餘缺只能通過行政手段縱向調劑,而不能自由地橫向融通。1984年10月,中國針對中國人民銀行專門行使中央銀行職能,二級銀行體制已經形成的新的金融組織格局,對信貸資金管理體制也實行了重大改革,推出了統一計畫,劃分資金,實貸實存,相互融通的新的信貸資金管理體制,允許各專業銀行互相拆藉資金。新的信貸資金管理體制實施後不久,各專業銀行之間,同一專業銀行各分支機構之間即開辦了同業拆借業務。不過,由於當時實行嚴厲的緊縮性貨幣政策,同業拆借並沒有真正廣泛地開展起來。1986年1月,國家體改委、中國人民銀行在廣州召開金融體制改革工作會議,會上正式提出開放和發展同業拆借市場。同年3月國務院頒布的《中華人民共和國銀行管理暫行條例》,也對專業銀行之間的資金拆借做出了具體規定。此後,同業拆借在全國各地迅速開展起來。1986年5月,武漢市率先建立了只有城市信用社參加的資金拆借小市場,武漢市工商銀行、農業銀行和人民銀行的拆借市場隨之相繼建立。不久,上海、瀋陽、南昌、開封等大中城市都形成了輻射本地區或本經濟區的同業拆借市場。到1987年6月底,除西藏外,全國各省、市、自治區都建立了不同形式的拆借市場,初步形成了一個以大中城市為依託的,多層次的,縱橫交錯的同業拆借網路。

1988年9月,面對社會總供求關係嚴重失調,儲蓄存款嚴重滑坡,物價漲幅過猛的嚴峻的巨觀經濟和金融形勢,國家實行了嚴厲的“雙緊”政策,同業拆借市場的融資規模大幅度下降,某些地區的拆借市場甚至關門歇業。到1992年,巨觀經濟、金融形勢趨於好轉,全國各地掀起一輪新的投資熱潮。同業拆借市場的交易活動也隨之活躍起來,交易數額節節攀升。1993年7月,針對拆借市場違章拆借行為頻生,嚴重擾亂金融秩序的情況,國家開始對拆借市場進行清理,要求各地抓緊收回違章拆藉資金,於是,市場交易數額再度萎縮。1995年,為了鞏固整頓同業拆借市場的成果,中國人民銀行進一步強化了對同業拆借市場的管理,要求跨地區、跨系統的同業拆借必須經過人民銀行融資中心辦理,不允許非金融機構和個人進入同業拆借市場,從而使同業拆借市場得到了進一步規範和發展。1995年11月中國人民銀行發出通知,要求商業銀行在1996年4月1日前撤銷其所辦的拆借市場。這一措施為建立全國統一的同業拆借市場奠定了堅實的基礎。1996年1月3日,經過中國人民銀行長時間的籌備,全國統一的銀行間同業拆借市場正式建立。

但從實際運行情況看,仍然存在一些問題。由於受多種因素的影響,金融領域存在較大的金融風險,國有企業不良資產比重高,非銀行金融機構遺留的問題多;加上貨幣市場發育不完善,拆借風險比較容易轉移到融資中心上,一些正常借貸資金到期難以回收,出現了逾期債權債務。因此,1998年,中國人民銀行開始著手撤銷融資中心機構,清理拖欠拆藉資金。同年10月,保險公司進入同業拆借市場;1999年8月,證券公司進入市場。2002年6月,中國外幣交易中心開始為金融機構辦理外幣拆借業務,統一的國內外幣同業拆借市場正式啟動。