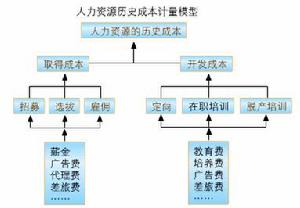

基本概述

原始成本是對會計計量和確認的一個基本原則

原始成本是對會計計量和確認的一個基本原則資產一般一開始都是根據取得時的交換價格入賬的,所以資產的原始成本一般指取得成本,就是取得一項資產並使其適合於它的預期用途所支付的交換價格的總額。這項總額或其未攤銷額列示在財務報表中。原始成本通常是根據會計憑證和賬面記錄進行的,是一種傳統的成本計算方法,長期以來是會計存在發展的一個重要計價基礎,它特別適用於存貨估價和損益計算的需要。原始成本計價具有客觀性,它是建立在幣值穩定基礎之上的,這樣才能把企業在不同日期存在的資產和負債,以及不同時期內發生的收和費用進行有效比較,從而正確地反映企業的財務狀況和經營成果及其發展趨勢。但在通貨膨脹情況下,由於幣值穩定假設不復存在、計原始成本價基礎受到很大衝擊。原始成本的確定一般是以交易成立時的市場交換價格決定。由於數據易於獲得和能夠驗證,在會計工作中歷來被作為資產計價的最基本的標準,同樣也適用於負債和權益的計價。用原始成本計價,能較真實和客觀地反映企業的財務狀況和經營成果,這是其他計價標準無可比擬的。但在價格有持續較大波動時,用原始成本計價的信息便不能正確地反映企業的財務狀況和經營成果。

優缺點

原始成本計量屬性的主要優點是:(1)原始成本是在市場上通過正常的交易客觀的確定下來的,而不是主觀臆想出來的。

(2)原始成本可以驗證。

(3)原始成本較近似於購置資產時的資產價值。

(4)原始成本數據易於取得,並且與收益計量上的實現概念相一致。

原始成本計量屬性的缺點主要有:

(1)由於資產的價值經常發生變動,經過較長時期以後,原始成本作為企業可用資財的計量屬性就缺乏重大意義。

(2)原始成本不能使利得和損失的實際發生期間有可能得到確認。

(3)由於資產的價值自始自終在變動,不同時期取得資產的成本在資產負債表早加在一起,缺乏可解釋性。

面臨的挑戰

原始成本核算流程

原始成本核算流程隨著會計環境的劇烈變化,信息使用者對會計信息的需求日益複雜化,致使原始成本原則賴以存在的優勢正在逐漸喪失,而缺點日益暴露出來。在持續經營不確定的條件下,信息使用者對收益信息的需求有所降低,原因在於其預測能力下降。造成收益信息預測能力下降的原因至少有以下幾個方面:(1)會計環境的不確定使收益信息缺乏統一的參考平台;(2)收益信息表中包含著越來越多由於不確定而產生的一次性和偶然性項目,使得收益表信息顯得不是太重要;(3)無形資產投資在各個企業中所占比重越來越大,但現在會計準則的嚴格確認使得大量無形資產投資費用化;(4)企業出於謹慎性原則的考慮,往往提前報告虧損,也使收益表信息的重要性大大降低。

與收益信息形成鮮明對比的是人們對有關企業價值即企業內部各種經濟資源現行價值的信息日益關注。這是因為:21世紀會計主體面臨的是競爭日趨激烈、風險日益增大的經濟環境。具體表現為:經濟全球化,商品價格、利率和匯率變動劇烈,反覆無常;技術的飛速發展,使得產品的設備會很快過時,所占有的市場份額或邊際利潤會在頃刻間被競爭對手奪走,產品壽命周期大大縮短;各種複雜的金融業務和金融創新工具大量湧現,使金融市場更加變幻莫測,波動頻繁。在這樣的風險環境下,持續經營的美好願望隨時都可能被打破,企業隨時都有被兼併、清算、終止的可能,一家經營良好的公司可能瞬間消逝,現實中很多上市公司破產停業就是很好的例證。因此,所有非現金資產都存在很大的不確定性,只有關於主體現行市價的信息才具有可信度。為了全面了解企業財務信息與合理估計企業經營風險,信息使用者不僅要關注收益信息,同時也要關心資產的現行價值信息,以便為決策提供較為客觀的參考標準來計算原始成本。

知識經濟影響

知識經濟影響原始成本計價

知識經濟影響原始成本計價隨著知識經濟的出現,人們對無形資產價值認識的提高,知識估價與人才市場的興起與發展,以及企業中不斷湧現的一些新的經濟業務與經營活動,動搖了原始成本的計價基礎,其原因有以下三點:

第一,原始成本原則對以知識為代表的無形資產的計量感到力不從心。在知識經濟時代,企業以知識資本作為企業財富增加的源泉,以知識創新作為其發展的動力。無形資產在企業資產中所占的比重大幅度上升,甚至在某些高科技企業中絕大多數資產是無形資產。但如果對知識資本按歷史成本計價,可能只是幾本書的價格,或是委託培養費以及其他為取得知識而花費的實際支出,這無疑極大地歪曲了知識資本的價值。實際上,許多無形資產是很難確定其歷史成本的,例如:個人的點子,不費分文,卻能給企業帶來豐厚的經濟利益。故而,忽視這類無形資產的計量顯然是失策的。

第二,衍生金融工具的出現改變了傳統的原始成本計價模式。一方面,衍生金融工具是一種預期契約,在簽訂時就會產生相應的權利與義務,而由於交易事項尚未發生,自然無歷史成本可言;另一方面,任何一項金融工具從契約的簽訂到最後的平倉、交割都要經過一段時間,在此期間內,衍生金融工具的市場價格在不斷發生變化。如果以簽訂契約時的價格人賬,就無法反映衍生金融工具的市場風險,金融監管更是無從說起。如果從反映會計主體業務活動真實價值的變化出發,就應以公允價值或現行市價人賬,這就必然要求改變傳統的歷史成本計價原則。

第三,企業兼併事件的頻頻發生,向以交易為基礎的原始成本計價原則發出了挑戰。當兼併事件發生時,被兼併企業的整體資產的交易價值,往往大大超過了它所包含的單個資產的歷史成本價值之和。為了處理這類交易中所出現的巨額差異,會計上便出現了“商譽”這一概念。由於商譽並不代表任何具有實物形態的資產,並且很難通過單個實物資產的市場交易來實現其價值,於是,商譽便作為企業的一項特殊資產而與企業本身的持續經營聯繫在一起。財務會計制度中規定,“有在企業被兼併或被收購時才確認商譽。但商譽並不是企業在兼併之時產生的,而是在兼併之前已經實際存在的,是建立在原始成本計價基礎之上的會計所沒有的、也無法反映的事項。兼併的頻頻發生,巨額商譽的出現,是對原始成本計價原則的挑戰。