運用

根據勞動分配率推算人事費總額

勞動分配率=人事費用(一定時期內人工成本總額)/附加價值(同期增加值總額)×100%

所謂附加價值,對企業來說,是企業本身創造的價值,它是生產價值中扣除從外面購買材料或動力的費用之後,所附加在企業上的價值,附加價值即成為勞動與資本之間分配的基礎。

附加價值的計算方法有兩種:

1、扣減法,即從銷貨額中減去原材料等從他企業購入的由他企業所創造的價值。其計算方法是:

附加價值=銷貨(生產)額-外購部分

=銷貨淨額-當期進貨成本-(直接原材料+購入零配件+外包加工費+間接材料)

2、相加法,即將形成附加價值的各項因素相加而得出,其計算方法是:

附加價值=利潤+人事費用+其他形成附加價值的各項費用

=利潤+人事費用+財務費用+租金+折舊+稅收

關於企業勞動分配率的情況,可以從資產負債表中予以推算,也就是首先計算出附加價值中資本分配的部分(資本分配包括盈餘分配、利息費用、折舊費用和保留盈餘四部分),然後得出勞動分配率。也就是說,企業只要支付這個比率的人事費總額或工資總額,即可順利運行。

如果大企業的勞動分配率達到48%左右,中小企業的勞動分配率達到61%左右,企業就需要警覺,檢討本企業的經營狀況。勞動分配率比率過高則表示兩種情形:一是相對附加價值生產性而言,人事費用過高(不是因為人均人事費用過高就是因為人員太多,浪費嚴重);二是人事費用若僅達一般水平,則表明附加價值過少。

一種比較理想的狀況是,勞動分配率大致保持不變,而分子上的人事費用或人均人事費用與分母上的附加價值或人均附加價值同時提高。

配圖分析

某修船企業,面對修船市場不斷興旺的良好發展機會,卻心有餘而力不足,勞動力的不足嚴重製約了公司“搶奪”市場份額的計畫。常規修船周期無法保證、改裝船嚴重拖期,不僅不能擴大市場,反而丟失了部分市場,甚至丟失了一些傳統的市場和關係好的客戶,而這一切的根源在於企業勞動生產率的低下。 其

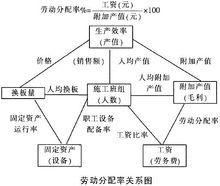

勞動分配率圖

勞動分配率圖成本構成中材料費占28%,勞務費占26%,固定資產費占15%,動能費占5%,管理費占5%,毛利21%。可以看出,影響該企業成本的主要要素是材料費、固定資產費費和管理費等。上述因素轉化為勞動分配率後的關係見圖所示。

勞動分配率關係附加產值是通過人的因素與產值和固定資產發生關係的,對於工人的個體而言,體現了他的工資水平。於是不難得出一個結論:企業的附加產值(毛利或利潤)是許多個體的工人(工資)通過一系列的人、財、物的相互作用的關係後,產出為企業的附加產值(毛利或利潤)。這個相互作用的關係式我們稱它為勞動分配率。