概述

分支銀行

分支銀行多數國家的銀行設定是分支行制。特別是大銀行,除總行外,一般都在國內或國外開設分支機構。大部分總行設在首都或大城市。由於壟斷集團不斷採取兼併活動,銀行越來越集中而總數量減少,但因資力更加雄厚,業務範圍更加廣泛,其分支機構不但遍及國內外大部分城市及金融中心,還在經濟發達地區廣泛設立機構,形成了龐大的銀行分支機構網路。分支行制優越性較大,分支機構間有聯行往來,不需靠代理行辦理業務,既可靠又可降低營業成本,資金可互相融通,調動迅速,還能廣泛蒐集和傳遞信息,提高銀行服務質量與業務能力。銀行規模越大,向社會提供的服務範圍越廣。由於總行利潤大部分來自分支機構,所以銀行機構網路越是龐大,實力就越雄厚。

其特點是,法律允許在總行之下,在國內外各地普遍設立分支機構,形成以總行為中心的、龐大的銀行網路。

銀行分支行制的優缺點

銀行分支行制的優點:

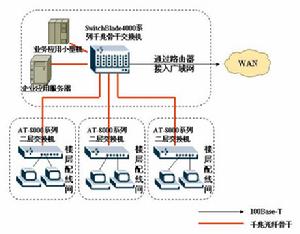

銀行系統分支機構區域網路

銀行系統分支機構區域網路1、便於銀行擴大經營規模,增強銀行實力,提供優質金融服務。

2、便於銀行分散風險,提高其安全性。

3、可以採用先進的技術設備和管理手段。

4、便於巨觀管理水平的提高。

銀行分支行制的缺點:

1、極易形成壟斷。

2、加大了銀行內部的控制難度