定義

ABC重點控制模式是把物資按品種和占用資金大小分類,再按各類重要程度不同分別控制,抓住重點和主要矛盾,進行重點控制。ABC重點控制模式的基本原理是從錯綜複雜、品種繁多的物資中,抓住重點,照顧一般。具體做法

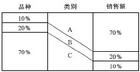

ABC重點控制模式的具體做法是先把物資分類,再針對重要程度不同的各類物資分別接制。庫存物資按企業的物資品種以及占用資金多少進行分類共吸,可分為A、B、C三大類。A類物資,品種約占15%左右,占用資金75%左右;B類物資,品種約占30%左右,占用資金20%左右;C類物資,品種約占55 %左右,占用資金5%左右。

這三類物資重要程度不同: A類物資最重要,是主要矛盾;B類物資次之;C類物資再次之。這就為物資庫存住制工作,抓住重點,照顧一級提供數量上的依據。針對各類物資分別進行控制。

對A類物資要重點、嚴格控制。對A類物資的採購訂貨,必須儘量縮短供應間隔時間,選擇最優的訂購批量,在庫存控制中,採取重點措施加強控制。

對B類物資也應引起重視,適當控制。在採購中,其訂貨數量可適當照顧到供應企業確定合理的生產批量以及選擇合理的運輸方式。

對C類物資放寬控制或一般控制。由於品種繁多複雜,資金占用又小,如果訂貨次數過於頻繁,不僅工作量大,而且從經濟效果上也沒有必要。

一般來說,根據供應條件,規定該物資的最大儲備量和最小儲備量,當儲備量降到最小時,一次訂貨到最大儲備量,以後訂購量照此辦理,不必重新計算。這樣就有利於採購部門和倉庫部門集中精力抓好A類和B類物資的採購和控制。但這不是絕對的.若對c類物資約對不管,有時也會造成嚴重損失。

優點

實行ABC重點控制模式的好處:對物資控制做到重點與一般相結合,有利於建立正常的物資秩序,有利於降低庫存,節約倉庫管理費用,節約資金,加速資金周轉,提高經濟效益,方法簡便運用,易於推廣,有利於簡化控制工作。舉例

例如,上海電錶廠是個多品種、小批量的生產單位,生產計畫變動很大,外購物資繁多,他們加強了採購計畫人員,對物資採取了ABC重點控制,結果獲得了部級年度物資管理先進單位。具體做法是:把上級核定的儲備資金827.5萬元,歸6個採購計畫員分管,對6個計畫員分別管理的資金進行ABC分析,其中一個採購計畫員是“大頭”,共274萬元,占總數的33%如圖所示。 模式圖

模式圖經過分析,領導重點抓這個採購計畫員,控制儲備資金的耗用。一號計畫員對自己掌握的物資再進行ABC分析,從而確定自己的重點控制對象(物資)。電晶體的品種在一號計畫員管的品種中只占15%,而資金卻占76%。於是他抓住了電晶體,也就抓住了關鍵。上海電錶廠由於採用重點控制模式,實施前後對比,產值占用儲備資金數量顯著下降,總產值增加了,儲備資產下降了。