庫存控制系統(inventory control system)

定義及內容

庫存控制系統概述

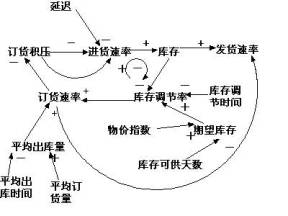

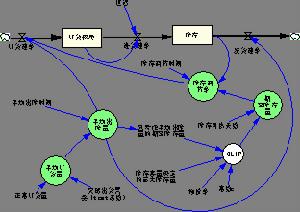

庫存控制系統是物流大系統中重要的子系統,是物流研究中的一個重要領域。把庫存量控制到最佳數量,儘量少用人

庫存控制系統

庫存控制系統什麼是庫存控制系統

庫存控制系統是以控制庫存為共同目的的相關方法、手段、技術、管理及操作過程的集合,這個系統貫穿於從物資的選擇、規劃、訂貨、進貨、入庫、儲存及至最後出庫的一個長過程,這些過程的作用結果,最後實現了按人們目標控制庫存的目的。

基本要素

一般的庫存控制系統中,起決定作用或較大作用的要素主要是:

(1)企業的選地和選產。這是庫存控制系統中決定庫存控制結果的最初的要素。在規劃一個企業時,企業的選地對未來控制庫存水平的關係極大,如果這個企業遠離原材料產地而運輸條件又差,則庫存水平便很難控制到低水平,庫存的穩定性也很難控制。

同樣,企業產品的決策本身便已是庫存控制的一個影響因素,有的產品決策脫離了該地庫存控制的可能導至產品失敗

庫存控制系統

庫存控制系統企業選地和選產一定意義上是庫存對象物的供應條件的選擇,即該供應條件是否能保證或滿足某種方式的控制。

(2)訂貨。訂貨批次和訂貨數量是決定庫存水平的非常重要的因素。對於一個企業而言,庫存控制是建立在一定要求的輸出前提下,因此,需要調整的是輸入,而輸入的調整是依賴於訂貨,所以,訂貨與庫存控制關係十分密切,乃至不少企業的庫存控制轉化為訂貨控制,以此解決庫存問題。

(3)運輸。訂貨只是商流問題,是否能按訂貨意圖的批量和批次以實現控制,這便取決於運輸的保障。運輸是庫存控制的一個外部影響要素,有時候庫存控制不能達到預期目標並不是控制本身或訂貨問題,而是運輸的提前或延誤,提前則一下子增大了庫存水平,延誤則使庫存水平下降甚至會出現失控狀態。

(4)信息。在庫存控制中信息要素的作用和其他系統中的作用應當是不分伯仲的,在庫存控制系統中,監控信息的採集、傳遞、反饋是控制的一個關鍵,這可以說是信息要素在這個系統中的突出點。

(5)管理。管理和信息一樣,也是一般要素,庫存控制系統並不靠一條流水線、一種高新技術工藝等硬體系統支持,而是靠管理,因此,管理要素的作用可能更大一些。

制約條件

庫存控制是受許多環境條件制約的,庫存控制系統內部也存在"交替損益"現象,這些制約因素可以影響控制水平,乃至決定控制的成敗。主要制約因素如下:

(1)需求的不確定性。在許多因素影響下,需求可能是不確定的,如突發的熱銷造成的需求突增等會使控制受到制約。

庫存控制系統

庫存控制系統(2)訂貨周期。由於通訊、差旅或其他自然的、生理的因素、訂貨周期不確定,會制約庫存控制。

(3)運輸。運輸的不穩定和不確定性必然會制約庫存控制。

(4)資金制約。資金的暫缺,資本運動不靈等會使預想的控制方法落空。因而也是一個制約因素。

(5)管理水平的制約。管理水平達不到控制的要求,則必然使控制無法實現。

(6)價格和成本的制約等。

ABC分析套用

ABC分析及重點管理

ABC分析法是儲存管理中常用的分析方法,也是經濟工作中偽一種基本工作和認識方法。ABC分析的套用,在儲存管理中比較容易地取得以下成效:第一,壓縮了總庫存量;第二,解放了被占壓的資金;第三,使庫存結構合理化;第四,節約了管理力量。

1、ABC分析的理論基礎。社會上任何複雜事物,都存在著"關鍵的少數和一般的多數"這樣一種規律。事物越是複雜,這一規律便越是顯著。這個認識和辯證法中關於主要矛盾的認識是合拍的。

"關鍵的少數和一般的多數"是普遍存在的,可以說是比比皆是。例如:在社會結構上,少數人領導多數人;在一個集體中,少數人起左右局勢的作用;在市場上,少數人進行大量購買,幾百種商品中,少數商品是大量生產的;在銷售活動中,少數銷售人員銷售量占絕大部分,成千上萬種商品中少數幾種取得大部分利潤;在工廠方面,少數品種占生產量的大部分;成千上萬種庫存物資中,少數幾種庫存量占大部分,少數幾種占用了大部分資金;在影響質量的許多原因中,少數幾個原因帶來大的損失;在成本方面,少數因素占成本的大部分;在研究機關中,少數科研人員取得研究成果的大部分;在人事方面,德、智、體諸方面都拔尖的只是少數。

可以做出這樣歸納,一個系統中,少數事物具有決定性的影響。相反,其餘的絕大部分事物卻不太有影響。很明顯,

庫存控制系統

庫存控制系統但是,ABC分析和哲學中抓主要矛盾的理論還是有一定區別的,主要區別在於,ABC分析用數量的研究方法來分析出"關鍵的少數",這就使這種分析手段更容易排除假象而認識到事物本質,更容易排除主觀隨意性而客觀地認識問題。由於採用了數量的研究方法,才使乾百年來人們頭腦中"主要、次要"、"關鍵、一般 "、"綱、目"等認識,轉變成了具有較強科學性的現代管理方法。

2、ABC分析的一般步驟。此處僅以庫存的ABC分析及重點管理方法為例。一般說來,企業的庫存反映著企業的水平,調查企業的庫存,可以大體搞清該企業的經營狀況。雖然ABC分析法已經形成了企業中的基礎管理方法,有廣泛的適用性,但目前套用較廣的,還是在庫存分析中。

ABC分析的一般步驟如下:

(1)收集數據。按分析對象和分析內容,收集有關數據。例如,打算分析產品成本,則應收集產品成本因素、產品成本構成等方面的數據;打算分析針對某一系統搞價值工程,則應收集系統中各局部功能、各局部成本等數據。

本例擬對庫存物品的平均資金占用額進行分析,以了解哪些物品占用資金多,以便實行重點管理。應收集的數據為:每種庫存物資的平均庫存量、每種物資的單價等。

(2)處理數據。對收集來的數據資料進行整理,按要求計算和匯總。本例以平均庫存乘以單價,求算各種物品的平均資金占用額。

(3)制ABC分析表。ABC分析表欄目構成如下:第一欄物品名稱;第二欄品目數累計,即每一種物品皆為一個品目數,品目數累計實際就是序號;第三欄品目數累計百分數,即累計品目數對總品目數的百分比;第四欄物品單價;第五欄平均庫存;第六欄是第四欄單價乘以第五欄平均庫存,為各種物品平均資金占用額;第七欄為平均資金占用額累計;第八欄平均資金占用額累計百分數;第九欄為分類結果。

制表按下述步驟進行:將第2步已求算出的平均資金占用額,以大排隊方式,由高至低填入表中第六欄。以此欄為準,將相當物品名稱填入第一欄、物品單價填入第四欄、平均庫存填入第五欄、在第二欄中按1.2.3.4……編號,則為品目累計。此後,計算品目數累計百分數、填入第三欄;計算平均資金占用額累計,填入第七欄;計算平均資金占用額累計百分數,填人第八欄。

(4)根據ABC分析表確定分類。按ABC分析表,觀察第三欄累計品目百分數和第八欄平均資金占用額累計百分數,將累

庫存控制系統

庫存控制系統(5)繪ABC分析圖。以累計品目百分數為橫坐標,以累計資金占用額百分數為縱坐標,按ABC分析表第三欄和第八欄所提供的數據,在坐標圖上取點,並聯結各點曲線,則繪成如圖所示的ABC曲線。

按ABC分析曲線對應的數據,按ABC分析表確定A、B、C三個類別的方法,在圖上標明A、B、C三類,則製成ABC分析圖。在管理時,如果認為ABC分析圖直觀性仍不強,也可繪成如圖所示的直方圖。

3、確定重點管理要求。ABC分析的結果,只是理順了複雜事物,搞清了各局部的地位,明確了重點。但是,ABC分析主要目的更在於解決困難,它是一種解決困難的技巧,因此,在分析的基礎上必須提出解決的辦法,才真正達到ABC分析的目的。目前,許多企業為了應付驗收檢查,形式上搞了ABC分析,雖對了解家底有一些作用,但並未真正掌握這種方法的真話,未能將分析轉化為效益,這是應力求避免的。

按ABC分析結果,再權衡管理力量與經濟效果,對三類庫存物品進行有區別的管理。

多重與多標準ABC分析

目前,我國對ABC分析的原理、方法研究尚不夠透徹,在套用上也不甚靈活,有些同志甚至產生一些誤解,認為ABC分析只能分成三類,只能按固定模式進行。其實,ABC分析還有許多靈活、深入的方法。例如:

第一,分層的Abc分析。在物品種類較多,無法全部排列於表中,或即使可以排成大表,但必要性不大的情況下,也可以先進行品目的分層,以減少項數,再根據分層結果將A類品目逐一列出,進行個別的、重點管理。

以某倉庫庫存品目3439種的Abc分析為例,用分層方法進行分層排列的ABC分析表。

其二,多種分類方法。除了按計算結果分成ABC三類外.在實際運用中也常根據對象事物的特點,採取分成三和六類以上的方法。例如,分成五類、十類等等。