歷史背景

風險導向型審計

風險導向型審計從技術層面來看,審計經歷了早期的帳項基礎審計到20世紀40、50年代的制度基礎審計,到70、80年代逐漸發展為風險導向型審計,特別是從制度基礎審計轉向風險導向型審計,與日益增大的法律風險關係密切。

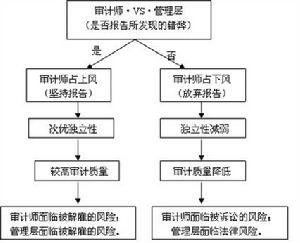

美國1933年發布的《證券法》,將審計人員的責任對象從直接委託人擴大到間接委託人(任何推定的財務報表使用者),且規定審計師(作為被告)負有舉證責任。受此影響,美國會計職業界面臨的審計訴訟壓力,逐漸增大,到70年代初達到高峰。60年代末、70年代初的一些審計訴訟案例中,即便審計師證明其審計程式遵守了相關的審計準則,客戶的財務報表也遵守了相應的“公認會計原則”,法院也認定審計師需要承擔相應的審計責任,並認為,遵循一套由會計職業界自己制訂的程式,不能表明其就沒有責任。美國懲罰性損害賠償制度,使得一旦審計師不能證明自己清白,就面臨敗訴風險,從而不僅要承擔巨額的賠償責任,還可能要面臨巨額的懲罰性賠償責任,且賠償金額越來越高。日益增高的法律風險迫使美國會計職業界改變審計思想,逐漸確立風險導向型審計。

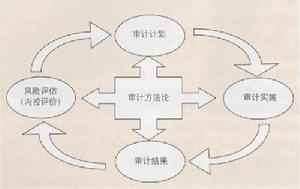

程式

風險導向型審計

風險導向型審計特點

風險導向審計具有以下特點:審計目標是證實財務報表的公允性,同時考慮審計風險,將審計風險降低至可接受水平。以評價審計風險為導向性目標並指導審計的全過程,審計風險模式不等於風險導向審計,只有在其運用於審計全過程時,才是風險導向審計;審計測試包括:了解內部控制結構、控制測試、交易業務的實質性測試、分析性程式、餘額詳細測試。

運用現狀

風險導向型審計

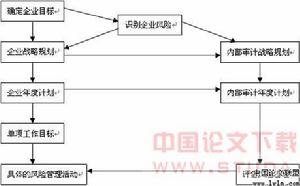

風險導向型審計1.進一步強化風險導向審計的理念。在經濟全球化的背景下,國際資本的流動帶動了審計的跨國界發展。中國審計準則從一開始就是借鑑國際慣例,並在國際審計準則的基礎上制定的,體現了風險導向審計的理念。風險導向審計不是制度基礎審計之外的一種方法,而是制度基礎審計的發展,是以對審計風險進行系統的分析和評價為立足點制定審計戰略,制定與企業狀況相適應的多樣化的審計計畫,使審計工作適應社會發展的需要。風險導向審計要求註冊會計師不僅對控制風險進行評價,而且要對產生審計風險的各個環節進行評價。但是,風險導向審計的運用不是孤立的,在審計實務中,註冊會計師要樹立風險導向意識,將風險導向審計與制度基礎審計、賬項基礎審計結合起來運用。即在風險導向審計觀念下,客觀評價被審計單位外部環境、內部控制制度,發現會計報表發生重大錯報風險,對評價出的高風險領域,實施詳細的賬項審計,可有效地控制風險,節約審計成本。

2.提高實行風險導向審計需具備的註冊會計師執業素質。註冊會計師執行獨立審計鑑證職能時,應具備與客戶所在行業及企業相關的知識結構,才能勝任風險導向審計的要求。這些知識主要包括:行業生產經營特點、經濟技術指標及行業政策等,企業的經營戰略、經營環境、經營風險,等等。註冊會計師在盡多掌握行業知識、企業知識的同時,還要實現註冊會計師隊伍的最佳化組合,改變會計師事務所單一財會型人員的結構,注重聘用一些法律、工程技術、計算機等非會計審計專業的人才,並對項目審計小組進行科學配備,同時,為提高審計質量與效率,還應相對固定每一小組對某一行業的審計工作。審計執業中,註冊會計師必須堅持職業懷疑態度,堅持強制審計程式的嚴格執行。註冊會計師協會和會計師事務所都應建立計算機網路,擴大及方便註冊會計師對各行業政策、知識的學習與掌握,以降低審計風險,提高審計質量。

風險導向型審計

風險導向型審計4.進一步強化支持風險導向審計的網路化信息系統的資源共享。要推動社會建立企業信用體系,在政府、銀行、協會及會計師事務所等單位之間連網,實現資源共享。會計師事務所本身也應建立龐大的資料庫,按類別、行業收集、存儲、更新註冊會計師運用風險導向審計所需要掌握的會計和審計準則內容以及客戶所在行業、企業戰略,成功、失敗審計案件介紹等信息,以不斷拓展註冊會計師的知識結構,降低審計風險,提高審計質量。

5.健全企業內部控制機制,夯實風險導向審計的制度基礎。一個企業內部控制的好壞,與註冊會計師審計風險的高低直接相關。從經濟學角度講,會計舞弊的實際實施者是企業的實際控制者經理人。當前公司治理結構及內部控制制度的不完善和經理人信息控制權的存在,客觀上妨礙了風險導向審計的運用。因此,應從建立健全企業內部控制機制著手,在最佳化公司治理框架下,從企業內部控制的設計、運行、評價、改進四個環節建立與完善企業內部控制機制,強調高級領導層的控制責任,關注對全部風險的評估,重視日常控制活動,抓住內部審計監督評價環節,才能不斷提高企業會計信息質量,推動風險導向審計的運用。

檢驗

風險導向型審計

風險導向型審計雖然風險導向審計理論和實務尚不成熟,但已經引起國際職業界的注意,包括國際審計與可信性保證準則理事會在內的許多職業組織都對此研究並取得了初步成效。事實上,國外會計師事務所早已轉為風險導向型審計了,而中國獨立審計準則雖然在不少地萬考慮到風險的因素,但應該說,更多的仍然是制度基礎審計。所以對中國獨立審計準則進行適當修訂報有必要。

區別

風險導向型審計

風險導向型審計制度基礎審計所關注的內部控制王要素為:控制環境、會計系統和控制程式。但它對控制環境、會計系統及其對審計計畫的影響缺少表述,比較有限的要求註冊會計師了解控制環境和會計系統有關交易流的一般知識,不要求註冊會計師憑藉對控制環境或會計系統的把握鑑別各種可能的錯報。事實上,一旦企業管理層如同“銀廣夏”那樣發生重大舞弊風險,內部控制制度就失去了作用,內部控制的評價也就失去了意義。相比之下,風險導向型審計關注的控制制度為五要素:即控制環境、風險評估、控制活動、信息與溝通、監控。註冊會計師藉助內部控制的評估掌握應關注的風險所在,隨之重點測試高風險領域以確定收集證據的數量和性質。

從審計目標看,制度基礎審計的指向為一元論:即會計報表是否公允地反映了客戶所審期間的財務狀況、經營成果和現金流量。而風險導向型審計不僅確定公允性,還要證實可信性,即客戶是否存在影響財務報表使用者分析和決策的重大舞弊。這就是說,風險導向型審計目標實際是雙重披露模式。

制度基礎審計關於控制風險的評估,意在確定內部控制的信賴程度,從而減少實質性測試的工作量,對固有風險的評估常流於空泛。而風險導向審計則將固有風險和控制風險結合考慮,特別是固有風險,通過對企業環境、發展戰略、歷史沿革、公司治理結構等方面的評估做出規避,轉移、減少、接受和利用的策略,以使審計風險降低至可接受水平。

儘管審計職業界早就提出了“審計風險=固有風險×控制風險×檢查風險”的審計風險模型。但具體運用於審計項目中顯得束手無策。比如制度基礎審計沒有把風險與樣本量有機聯繫起來,而風險導向審計則利用審計風險模型,把系統的風險判斷過程以一種便於理解的量化方式加以表現,並最終估量其對審計意見的影響。