內涵

開發生命周期的不同階段分析

開發生命周期的不同階段分析常用的靜態分析法有:相對數分析法、平均數分析法、比較分析法、結構分析法、因素替換分析法、綜合計算分析法、價值係數分析法等。

指標

靜態分析指標

靜態分析指標1.總量指標

總量指標又稱絕對指標,或簡稱絕對數,是反映社會經濟現象在一定時間、地點、條件下規模或絕對水平的綜合指標。

(1) 總量指標的種類

①按總量指標反映現象總體內容不同分為:單位總量(指總體單位總數);標誌總量(指總體單位某一數量標誌值的總和)。

②按總量指標所反映的時間不同分為:時期指標(時期數)和時點指標(時點數),如,總產值、銷售量為時期數;年末人口數、設備台數為時點數。

③按計量單位不同分為:實物指標;價值指標;勞動量指標。

(2) 總量指標的計算

①直接計量法:要求對總體所有單位進行登記、匯總。

②推算和估算法:推算法有因素關係推算法、比例關係推算法和平衡關係推算法;估算法是運用抽樣推斷的方法估算總量指標。

2.相對指標

相對指標是兩個有聯繫的統計指標進行對比的比值。也稱為相對數。表現形式:①係數和倍數;②成數,無名數;③百分數、千分數、萬分數;④復名數,有名數。

①計畫完成相對數:指一定時期社會經濟現象的實際完成數與計畫數之比。其作用是考核、反映計畫完成的程度(進度)。計算方法為:計畫完成相對數=(實際完成數/計畫數)*100%

超額完成(或未完成)絕對數=實際完成數-計畫數。

派生公式如下:

A產量、產值增長百分數:計畫完成相對數=[(100%+實際增長%)/(100%+計畫增長%)]*100%

B產品成本降低百分數:計畫完成相對數=[(100%-實際降低%)/(100%-計畫規定降低%)]*100%

C計畫執行進度相對數的計算方法:計畫執行進度=(計畫期內某月累計完成數/本期計畫數)*100%

第一水平法:將計畫末期實際完成數與同期計畫規定數之比。計算公式為:計畫完成相對數=(計畫期末年實達水平/計畫期末年應達水平)*100%用於檢查計畫期內最後一年應達到的水平 如計畫期末工業總產值、農業總產值、各種產品的產量等。

第二累計法:計畫期內各年累計實際完成數與同期計畫規定的累計數之比。計算公式為:計畫完成相對數=(計畫期內各年累計完成數/同期計畫規定的累計數)*100% 用於檢查計畫期內各年應達到的累計數 如計畫期末基本建設投資額、造林面積、新增生產能力等

②結構相對數:指部分占全體的比例,其作用是反映事物的內部構成、性質、質量及其變化。計算公式為:結構相對數=(總體某部分的數值/總體的數值)*100%。特點是,各部分所占比重之和為100%或1。分子與分母位置不能互換。

③比例相對數:指同一總體某一部分數值與另一部分數值對比的比值。其作用是反映總體各部分間的內在聯繫與比例關係。(同一總體不同部分比較)計算公式為:比例相對數=(總體中某一部分數值/同一總體另一部分數值)。特點是,分子分母同屬一個總體,而且分子與分母的位置可以互換。

④比較相對數:指同一時間的同類指標在不同空間對比的比值。其作用是反映同類現象在不同空間的數量差異,發現先進與後進。計算公式為:比較相對數=(某地區某一現象數值/另一地區同一現象數值)*100%。特點是,用百分數或倍數表示,分子和分母可以互換。若以數值小的為母項則計算結果大於100%或1,反之小於100%或1。

⑤強度相對數:指兩個性質不同而又相互聯繫指標之比。其作用是:①反映一國一地的發展水平、力量強弱。②反映事物存在的密度、普遍程度、運動強度、負擔強度。③反映經濟效益的高低。計算公式為:強度相對數=某一現象數值/另一現象數值。特點是,有正指標和逆指標之分,數值大小與強度成正比為正指標,反之為逆指標。有些指標分子與分母可互換。計量單位常用復名數。

靜態分析的常態分配

靜態分析的常態分配同質總體某一數量標誌在一定時間、地點、條件下所達到的一般水平,是總體的代表值,它描述分布數列的集中趨勢。

①平均指標的特點:同質性、代表性、抽象性。

②平均指標的作用:可以比較同類現象在不同單位、不同地區間的平均水平;可以比較同類現象在不同時期的平均水平;可用於研究事物之間的依存關係。

③平均指標種類:分為數值平均數(算術平均數,調和平均數,幾何平均數)以及位置平均數(眾數,中位數)。

套用

1. 評價投資效益的靜態分析法

靜態分析流程

靜態分析流程投資回收期法是以企業每年的淨收益來補償全部投資得以回收需要的時間。根據回收期的長短來評價項目的可行性及其效益的高低。計算投資回收期的公式為:Tp=Iv / E

(2) 投資報酬率法

投資報酬率的分析也被廣泛套用於評價各種投資方案,其計算公式如下:R=(E-D)/ Iv

2. 財務分析:比率分析法

財務分析有三種基本方法:靜態分析、趨勢分析和同業比較。其中,靜態分析是趨勢分析和同業比較的基礎。財務靜態分析是指對一家上市公司一定時期或時點的財務數據和財務指標進行分析。通過靜態分析,我們尋找上市公司會計報表存在的問題和風險,或者說,尋找調查分析的重點。

在財務分析中,比率分析用途最廣,但也有局限性,突出表現在:比率分析屬於靜態分析,對於預測未來並非絕對合理可靠。比率分析所使用的數據為帳面價值,難以反映物價水準的影響。

比率分析法,是以同一期財務報表上的若干重要項目間相關數據,互相比較,用一個數據除以另一個數據求出比率,據以分析和評估公司經營活動,以及公司目前和歷史狀況的一種方法。它是財務分析最基本的工具。

由於公司的經營活動是錯綜複雜而又相互聯繫的。因而比率分析所用的比率種類很多,關鍵是選擇有意義的,互相關係的項目數值來進行比較。同時,進行財務分析的除了股票投資者以外,還有其他債券人、公司管理當局、政府管理當局等,由於他們進行財務分析的目的、用途不盡相同,因而著眼點也不同。作為證券投資者,主要是掌握和運用以下2種比率來進行財務分析:

(1)反映公司獲利能力的比率。主要有資產報酬率、資本報酬率、股價報酬率、股東權益報酬率、股利報酬率、每股帳面價值、每股盈利、價格盈利比率,普通股的利潤率、價格收益率、股利分配率、銷售利潤率、銷售毛利等、營業純利潤率、營業比率、稅前利潤與銷售收入比率等等。

(2)反映公司償還能力的比率。可劃分為兩類:

①反映公司短期償債能力的比率。有流動性比率、速動比率、流動資產構成比率等等;

②反映公司長期償債能力的比率。有股東權益對負債比率、負債比率、舉債經營比率、產權比率、固定比率、固定資產與長期負債比率、利息保障倍數等。

③反映公司擴展經營能力的比率。主要透過再投資率來反映公司內部擴展經營的能力,通過舉債經營比率、固定資產對長期負債比率來反映其擴展經營的能力。

④反映公司經營效率的比率,主要有應收帳款周轉率、存款周轉率、固定資產周轉率、資本周轉率、總資產周轉率等。

3.利率期限結構的靜態分析

利率期限結構均值

利率期限結構均值利率期限結構估計可以利用市場上觀察到的債券價格數據來擬合期限結構。最先從國債價格數據估算期限結構的是McCulloch(1971,1975),他首先套用二次、三次多項式樣條函式的方法來估計利率期限結構,為數量擬合法開創了先河,並引發了很多學者對其樣條方法做一定改進。比較著名的有Vasicek和Fong(1982)的指數樣條法和Steeley(1991)的B樣條和Chambers等(1984)提出的指數多項式模型、Nelson和Siegel(1987)提出的簡約模型、Fama和Bliss(1987)提出的息票剝離法以及Linton等(2001)提出的非參數估計方法。

要求一種方法能構造出連續光滑的收益率曲線,有足夠的靈活度產生不同形狀的利率曲線,而且能很好地擬合市場的交易價格數據。本文基於中國市場的實際情況,採用了Vasicek和Fong(1982)提出的指數樣條法。根據指數樣條法,利用中國上交所2002年4月1日至2005年8月31日國債的現貨交易收盤價和各上市國債的基本信息,對中國國債利率期限結構進行靜態估計,從而得到每天的國債利率期限結構的數據,到期期限從0.5年至20年,每一個到期期限都有相應的即期利率。總共有830個交易日,從而有830天的利率期限結構,這樣就可以得到中國國債利率期限結構的時間序列。

選取即期利率曲線的幾個關鍵利率變數做一個描述性分析,以期對中國國債利率期限結構的靜態特徵有一個初步的認識。選取的關鍵利率變數有0.5年期、1年期、5年期、10年期、20年期的即期利率,分別代表著短期、中期和長期的即期利率水平。選取即期利率的另外兩個重要變數斜度和凸度,在這裡斜度定義為S,計算公式為:S=r[,10]-r[,0.5],即0.5年期和10年期即期利率的差異,凸度定義成C,計算公式為:C=r[,6]-0.5*(r[,2]+r[,10]),即凸度等於6年期即期利率減去2年期和10年期即期利率的等額平均值。

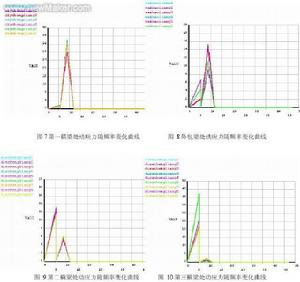

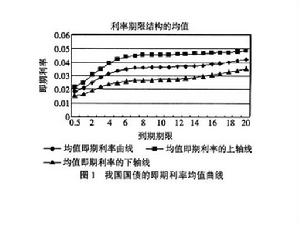

首先,對利率期限結構各個期限的即期利率求均值,從右圖可以看出,在2002年4月1日到2005年8月31日期間,上交所國債平均利率期限結構曲線呈向上傾斜的狀態,和同時期銀行存款利率曲線的傾斜方向基本一致。但是,即期利率曲線傾斜的程度並不大,較低期限溢價反映市場對未來提高利率的謹慎預期,即期利率曲線末端逐漸走平,一定程度上反映了國內市場對長期券種的過度投機。圖1中均值即期利率的上軸線定義為各個期限即期利率的均值加上其一個標準差,均值即期利率的下軸線定義成各個期限即期利率的均值減去其一個標準差。可以看到,0.5年期即期利率範圍大概從1.5%到2.1%,10年期即期利率的範圍大概從2.7%到4.6%,20年期即期利率的範圍大概從3.5%到4.8%。

更加詳細的中國國債即期利率的靜態信息可以看錶1,列舉出關鍵利率變數的一些基本統計特徵,可以看到各個期限的即期利率、斜度和凸度都不服從常態分配。

表1 中國國債即期利率的描述性統計特徵

| 即期利率 均值 最大值 最小值 標準差 偏度 峰度 正態性檢驗 0.5年 1.83% 2.60% 1.22% 0.32% 0.72574 -0.35268 0.0001 1年 2.04% 2.99% 1.36% 0.41% 0.82688 -0.39487 0.0001 5年 3.34% 4.89% 2.03% 0.87% 0.44062 -1.27666 0.0001 10年 3.63% 5.42% 2.43% 0.94% 0.38265 -1.35330 0.0001 20年 4.21% 5.58% 3.33% 0.66% 0.36016 -1.46935 0.0001 斜度 1.81% 3.64% 0.40% 0.81% 0.13720 -1.28996 0.0001 凸度 0.45% 1.17% -0.35% 0.28% 0.295765 -0.23896 0.0001 |

4.損益平衡分析法

損益平衡分析是一種短期靜態分析,它是在分析期間假設一些變數不變,尋找項目對於某一變數而言在什麼點上正好盈虧平衡。

(1)公式推導如下

設產量為Q(額定),銷售價格為P ,總固定成本為F ,單位變動成本為q則方案收入R = Q * P;方案成本C = F + q * Q

① 求盈虧平衡時的價格P*

令R = C,得到盈虧平衡時的價格

P* = ( F + Q *q )/ Q

② 求盈虧平衡時產量Q*

令R = C,得到盈虧平衡時產量

Q* = F / (P–q )

③ 求盈虧平衡時生產能力的利用率(BEP)

BEP = Q* / Q

(2)尋找優劣平衡點的基本思想

假設兩個方案的總成本受一個共同的變數x的影響,且兩個方案的成本均可表示為x的函式,TC1=f1(x),TC2=f2(x).當TC1=TC2,即f1(x)=f2(x),若解出f1(x)=f2(x)時的x值,就得到兩個方案的優劣平衡點。