比率介紹

企業財務指標

計算出來的流動性比率,只有和同行業平均流動性比率、本企業歷史的流動性比率進行比較,才能知道這個比率是高還是低。一般認為,生產企業合理的最低流動比率是2。這是因為流動資產中變現能力最差的存貨金額約占流動資產總額的一半,剩下的流動性較強的流動資產至少要等於流動負債,企業的短期償債能力才會有保證。

在運用流動比率指標進行經營評價狀況時,債權人大多認為流動比率越高越好,但從管理的角度來看,該指標應該有一個上限,流動比率過高,有可能表明公司資金的運用效率不高。

家庭理財規劃

家庭理財規劃中的流動性比率計算公式:流動性比率=流動性資產/每月支出,一般這個比率為3以上。

內容

反映企業短期償債能力的比率。主要包括流動比率和速動比率。

流動比率

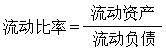

公式

公式流動比率指企業流動資產和流動負債的比率。其計算公式為:式中流動資產包括:現金、應收帳款、有價證券、存貨;流動負債包括:應付帳款、應付票據、期內到期的長期債務、應付稅款及其他應付費用。

流動比率是衡量企業財務安全狀況和短期償債能力的重要指標。一般認為流動比率應維持二比一才足以表明企業財務狀況穩妥可靠,但也不是越高越好。例如,存貨積壓、產品滯銷、應收賬款已經過期等雖是流動比率提高,但並不反映企業具有較高的償債能力。因此,考察流動比率必須同時注意流動資產的構成及其長期負債所占份額的情況。

流動性比率

流動性比率(例)是商業銀行風險監管的核心指標之一。指標分別計算本幣及外幣口徑數據。

計算公式為:

流動性比例 = 流動性資產 ÷ 流動性負債 × 100%

指標釋義:

流動性資產包括:現金、黃金、超額準備金存款、一月內到期同業往來款軋差後資產淨額、一月內到期債券投資、在國內外二級市場可隨時變現債券投資、其他一月內到期可變現資產(剔除不良資產)。

流動性負債包括:活期存款(不含財政性存款)、一月內到期的定期存款(不含政策性存款)、一個月內到期的同業往來款軋差後負債淨額、一月內到期已發行債券、一月內到期應付利息及各種應付款、一月內到期央行借款、其他一月內到期負債。

監管標準值:

流動性比例指標應“大於等於25%”

速動比率

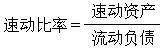

公式

公式速動比率,又稱“酸性試驗”。反映企業速動資產與流動負債的比率,是衡量企業短期償債能力的通用比率。其計算公式為:

速動資產是指企業擁有的現金,由有價證券和應收帳款構成,不包括存貨。因而速動比率比流動比率更可以反映出企業償還短期債務的能力。一般認為速動比率以一比一為好。比率過低表示企業對償付短期負債可能有困難。反之,比率過高則表示企業閒置資金過多。但實際上考察速動比率仍需視企業的性質、速動資產的構成和運用情況以及其他因素作綜合判斷。