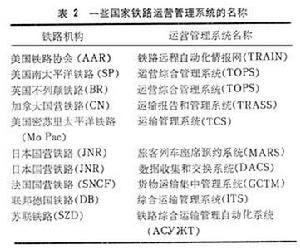

電子資金匯兌系統

正文

利用電子計算機和數據通信技術,把資金從一個帳戶轉到另一個帳戶,代替現金和支票支付的自動信息處理系統,又稱電子支付系統或電子銀行,英文縮寫EFTS。在這種系統中銀行的大型計算機系統稱為主機處理中心(HPC),管理與它連線的系統終端,如銀行的自動出納機(ATM)和超級市場的電子銷售點(POS)等。圖為一個典型的電子資金匯兌系統,圖中3個HPC通過一個智慧型轉接器與另一個HPC連線,使資金轉移信息可沿網路中規定的路線有效地傳遞。由通信控制設備在通信鏈上管理數據傳輸。

利用電子計算機和數據通信技術,把資金從一個帳戶轉到另一個帳戶,代替現金和支票支付的自動信息處理系統,又稱電子支付系統或電子銀行,英文縮寫EFTS。在這種系統中銀行的大型計算機系統稱為主機處理中心(HPC),管理與它連線的系統終端,如銀行的自動出納機(ATM)和超級市場的電子銷售點(POS)等。圖為一個典型的電子資金匯兌系統,圖中3個HPC通過一個智慧型轉接器與另一個HPC連線,使資金轉移信息可沿網路中規定的路線有效地傳遞。由通信控制設備在通信鏈上管理數據傳輸。 電子資金匯兌系統最常用的服務方式有以下4種:①各銀行之間通過計算機網進行資金轉移。②銀行與其他機關或廠商之間通過計算機網進行資金轉移。③在線上銀行服務系統,用戶持信用卡在自動出納機上存取現金。④在超級市場設電子銷售點,用戶持信用卡付款,通過計算機網自動轉移到商店的帳戶上。

發展概況 1950年以來世界經濟迅速發展,銀行業務也迅速擴大。60~70年代銀行增加了大量的帳戶和新的服務項目,負責調節和監督國內財政經濟狀況和國際金融關係,要求通過銀行交換的票據數目劇增。例如,美國在70年代中期通過銀行系統處理的票據數每年達 335億張,到1983年增加到每年524億張。為了減輕票據處理的負擔,人們用電子通信的方式來取代票據的交換和傳遞,並用電子技術壓縮票據流。1956年美國開始採用磁墨水字元識別裝置,由計算機來處理票據。60年代北美和西歐各國利用自動出納機提取現金,開展電話付款。70年代出現自動出納機在線上銀行服務項目,建立自動票據交換所。於是,電子資金匯兌系統便以多種形式發展起來,從而壓縮了必須通過銀行交換的票據流,提高了面向用戶的金融業務的效益,擴大了金融機構的競爭能力。

自動出納機 在線上銀行服務系統採用的自動出納機是一種無人管理的終端設備,能代替銀行出納員完成大多數服務性業務。用戶可持信用卡和密陰使用自動出納機。信用卡是一張塑膠卡片,上面有一段磁性帶,供記錄帳戶信息之用。密陰是只有用戶知道的密碼,供自動出納機確認用戶身份之用。自動出納機能提供自動提取現金、在有關帳戶之間自動轉移資金和帳戶收支自動查詢等業務。早期的自動出納機都是脫機自動提取現金,新裝備的自動出納機則能與金融機構的用戶資料庫在線上。

自動票據交換所 它是地區性的金融計算中心,能集中處理所在地區活期存款戶頭的電子存款和電子提款。例如,美國有32個自動票據交換所,大部分隸屬於聯邦儲備銀行系統,每月要接受1000多萬電子票據交換項目。電子票據處理項目包括軍餉、工資、社會保險電子存款、支付用戶認可的支票等。如果要求電子存款和電子提款的戶頭不是該地區自動票據交換所服務的金融機構,可通過遠程數據通信網與有關地區的自動票據交換所進行交換處理。

電話支付 電話支付是電子資金匯兌系統頗受歡迎的一種服務方式,可免除票據的郵遞和處理工作。這種服務最基本的形式是通過按鍵式電話由用戶把收款單位的帳號和支付金額通知開戶銀行,直接輸入計算機,使資金從一個帳戶自動轉移到另一個帳戶上。如果收款單位在用戶的開戶銀行沒有帳號,可經由局部地區自動票據交換所送到收款單位的開戶銀行。

信用卡支付 信用卡支付是電子資金匯兌系統套用甚廣的一種服務方式,可大大壓縮通過銀行處理的票據流。顧客到超級市場電子銷售點購物時,不必直接向商店支付現金或支票,可持金融機構簽發的信用卡到設在超級市場的計算機終端上結帳。到電子銷售點提出服務請求的顧客可在當地銀行開戶,也可在遠地銀行開戶。1975年美國建立的全國信用卡交換和處理中心,稱為維塞系統(VISA),後來發展成為國際信用卡交換和處理系統。維塞系統每月自動處理6000萬顧客購貨的帳目。這個系統通過計算機網採集幾萬個電子銷售點的電子現金記錄,把顧客活期存款戶頭的收支報告書和有關商店銷售金額報告書通過計算機網連夜送到分布在歐洲、加拿大和美國的250個維塞系統銀行處理中心,把磁帶送到分布在世界其他地方的 125個國家的維塞系統銀行分支機構,使資金流動信息通過計算機網直接告知發行信用卡的銀行,大大壓縮了商店托收銀行的票據流。

其他套用方式 電子資金匯兌系統還可以用在銀行與銀行之間大筆資金轉移和傳遞國際金融業務信息。一種稱為聯邦儲備匯流排(fed wire)的計算機網可連線12個地區的聯邦儲備銀行及其分支機構,處理聯邦儲備銀行客戶之間大筆資金轉移。另一種叫做銀行匯流排 (bankwire)的計算機網可連線270家銀行。世界銀行金融遠程通信協會(SWIFT)是一個非營利的國際合作機構,1977年開始在15個國家有 500家銀行參加。它採用一個專用的國際銀行網路,通過計算機終端或直接與銀行的計算機處理中心接口為歐洲和北美提供服務,用於銀行對銀行的大筆資金轉移和用戶之間大筆資金轉移,並傳遞國際金融業務信息。

系統的安全和保密 一個電子資金匯兌系統,包括通信鏈、計算機、終端和信用卡四個部分,都需要有相應的安全保密措施。系統保密措施主要有兩項任務:①對用戶身份的確認和驗證,使非法用戶不能進入本系統。②對服務請求內容的確認,以確保借貸正確進行。電子資金匯兌系統的保密措施既針對局外人也針對內情人,包括審計(記帳責任)、覆核(交叉檢查)、靈敏度檢查、存取控制和物理安全等方面。系統中電子銷售點的保密措施主要是控制信息傳播的權力,這是最容易引起嚴重的私人秘密泄露的方面。

系統的立法 為了保障金融機構和用戶的利益,建立電子資金匯兌系統應制訂相應的法律。立法的主要內容有:①關於系統處理檔案的要求,②關於系統糾錯的要求,③用戶負有拒用未經認可的系統的義務,④不準未經認可的系統存取設備出現(包括信用卡、密陰等)。美國在1978年通過了一項關於電子資金匯兌系統的聯邦法律,美國有35個州已制訂了管理電子資金匯兌系統的法律。電子資金匯兌系統發展的主要問題是能否保證系統環境的安全和能否保護用戶的私人秘密,因此系統的安全和保密問題便成為一項關鍵技術和國家立法的重要問題。