基本定義

傳統的支付方式是以匯票、本票等紙質流通工具為手段,而電子資金劃撥,也稱資金電子轉移,卻完全是一種“無紙化”的方式。美國《電子資金劃撥法》(Electronec Funds Transters Act,EFTA)對電子資金劃撥所下定義為 :“除支

主要內容

小額與大額劃撥

電子資金劃撥系統分為小額電子資金劃撥系統與大額電子資金劃撥系統。小額電子資金劃撥系統是為廣大消費者服務的電子資金劃撥系統,所以又稱為零售電子資金劃撥系統,主要有自動櫃員機(ATM)與銷售點終端設備(POS)。ATM安裝於銀行門市內外,供銀行客戶存取現金 。POS則是安裝於大型商場或零售商店中、與銀行主機聯網的多功能終端 ,供消費者將其銀行賬戶的資金劃撥至商戶的銀行賬戶 。ATM與POS的運行都離不開信用卡。信用卡的插入與個人密碼的輸入是ATM與POS運行的必要條件。小額電子資金劃撥主要涉及銀行客戶與銀行之間的關係。目前世界上唯一的一部有關小額電子資金劃撥的立法是美國聯邦1978年《電子資金劃撥法》,其主要內容是保護銀行客戶的權利。 大額電子資金劃撥系統是為貨幣、黃金、外匯、商品市場的經紀商與交易商及商業銀行服務的電子資金劃撥系統,因此又稱為批發電子資金劃撥系統,主要有美國的聯儲電劃系統與清算所銀行間支付系統。目前在美國 ,每天大約有2萬億美元通過聯儲電劃系統與清算所銀行間支付系統劃撥。中國工商銀行於1995年下半年開通的電子匯兌系統,現已達到平均每天辦理業務7萬筆、資金流量人民幣100億元的規模。中國人民銀行正在組織建設中國國家現代化支付系統,其主要部分就是大額電子資金劃撥系統。大額電子資金劃撥系統是一國支付系統的主動脈,對一國的整個金融體系有著舉足輕重的作用。除國內支付外,國際支付也越來越多地通過大額電子資金劃撥系統進行。借記劃撥和貸記劃撥

大額電子資金劃撥與票據支付存在重要區別。票據在出票以後,一般是通過銀行以外的途徑傳送的,票據支付的銀行程式開始於票據的收款人向銀行提示票據。這種由收款人發動銀行程式的資金劃撥,稱為借記劃撥 。而在大額電子資金劃撥中 ,發動銀行程式的是付款人,它向銀行發出支付命令,指示銀行借記自己的賬戶並貸記收款人的賬戶。這種由付款人發動的銀行程式的資金劃撥,稱為貸記劃撥。Fedwire、CHIPS等大額電子資金劃撥系統都是採用貸記劃撥的支付方式,但小額電子資金劃撥有的採用貸記劃撥方式,有的採用借記劃撥方式。 可以認為,在大額電子資金劃撥中,“電子”與“紙面”這兩種支付工具的差別小於“貸記劃撥”與“借記劃撥”這兩種支付方式的差別。從某種意義上說,貸記劃撥與大額電子資金劃撥是同義詞。正因為如此 ,以調整大額電子資金劃撥關係為內容的美國《 統一商法典 》第4A編將其調整對象界定為貸記劃撥關係 ,聯合國國際貿易法委員會也將其起草的調整大額電子資金劃撥關係的示範法定名為《國際貸記劃撥示範法》。在我國,有關大額電子資金劃撥的法律還是空白,本節根據美國《統一商法典》與《國際貸記劃撥示範法》,簡要介紹大額電子資金劃撥的法律問題。資金劃撥的當事人

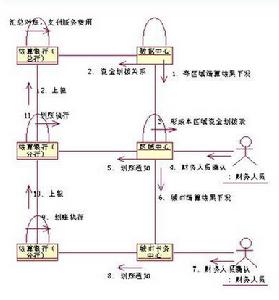

大額電子資金劃撥均為貸記劃撥,因此大額電子資金劃撥的當事人亦即貸記劃撥的當事人,包括 :(1)發端人。即向銀行簽發最初支付命令者,他是付款人,往往也就是債務人,其支付命令啟動了電子資金劃撥的銀行程式 。(2)發端人銀行。如果發端人不是銀行,發端人銀行是發端人支付命令的接收銀行;如果發端人是銀行,發端人本身同時就是發端人銀行。無論發端人與其支付命令的接收銀行事先是否存在賬戶關係,發端人支付命令的接收銀行都是發端人銀行。(3)受益人。即發端人在支付命令中指定的收款人 ,往往就是債權人。(4)受益人銀行 。受益人銀行是受益人在該行的賬戶根據支付命令被貸記的銀行;或支付命令沒有規定貸記受益人賬戶時,以其他方式向受益人支付的銀行。同樣,無論受益人與向其支付的銀行事先是否存在賬戶關係,向受益人支付的銀行都是受益人銀行 。(5)中間銀行。中間銀行是既非發端人銀行又非受益人銀行的接收銀行。在一項電子資金劃撥中,中間銀行可以沒有,也可以有一家或多家。另外,大額電子資金劃撥的當事人中,還有傳送人與接收銀行這兩個概念,這兩個概念是一個總稱:傳送人是向接收銀行發出指令的人,而接收銀行是傳送人指令發往的銀行。發端人、發端人銀行及中間銀行都可以是傳送人;而發端人銀行、中間銀行及受益人銀行都可以是接收銀行。大額電子資金劃撥進行的過程,就是傳送人簽發支付命令,接收銀行接受支付命令與執行支付命令的過程。劃撥的業務程式

大額電子資金劃撥的業務程式為 :(1)發端人與受益人簽訂契約,約定通過電子資金劃撥方式支付款項 ;(2)發端人向發端人銀行簽發支付命令;(3)發端人銀行接收支付命令;(4)發端人銀行接受支付命令 ;(5)發端人 就支付命令 向發端 人銀行作出支付;(6)發端人銀行簽發支付命令;(7)中間銀行接收支付命令;(8)中間銀行接受支付命令; (9)發端人銀行與中間銀行結算 ;(10)中間銀行簽發支付命令;(11)受益人銀行接收支付命令;(12)受益人銀行接受支付命令; (13)中間銀行與受益人銀行結算;(14)受益人銀行貸記受益人賬戶,以此向受益人支付。當事人的權利與義務

(一)大額電子資金劃撥當事人權利與義務產生的時間 大額電子資金劃撥中傳送人與接收銀行的權利和義務,產生於接收銀行接受傳送人的支付命令之時。一旦接收銀行接受了傳送人的支付命令,支付命令的傳送人與接收銀行就都受支付命令的約束,承擔相應的義務並享有相應的權利。接受銀行的種類不同,作出接受的方式也不同。(二)大額電子資金劃撥當事人的權利與義務的主要內容

當支付命令被接受時,接收銀行的種類不同,產生的權利與義務也不同。受益人銀行以外的接收銀行接受支付命令以後,接收銀行承擔對傳送人的義務;受益人銀行接受支付命令以後,受益人銀行承擔對受益人的義務。接收銀行接受支付命令以後,支付命令的傳送人的基本義務,是向接收銀行支付該命令的金額;接收銀行的基本權利是要求傳送人支付被接受的支付命令的金額。傳送人的權利是使它的支付命令,在正確的時間,按正確的金額,向正確的地方得到執行;受益人銀行以外的接收銀行的義務是向中間銀行或受益人銀行簽發一項自己的支付命令以執行收到的支付命令,受益人銀行的義務是向受益人支付。對受益人銀行與受益人來說,在接受了支付命令以後,受益人銀行有義務就支付命令付款,而受益人有權利得到付款。

(三)義務的履行

當受益人銀行代表受益人接受了支付命令時,一項電子資金劃撥就完成了。根據美國《統一商法典》第4A編的規定,發端人履行了對受益人的基礎契約債務;而根據《國際貸記劃撥示範法》的規定,受益人銀行對受益人的債務取代了發端人對受益人的基礎債務。

大額電子資金劃撥損失責任的承擔

(一)詐欺損失的承擔

詐欺是指第三人以銀行客戶的名義,向客戶的銀行簽發一項支付命令,指示從客戶的賬戶劃撥一定數額的款項到自己或其同夥的銀行賬戶。這就產生了兩個問題,一是如何防止詐欺,二是在不能找到詐欺人時,損失由誰來承擔。在票據支付中,通過核對簽字或印鑑即可有效地防止詐欺的發生,但是在電子資金劃撥中這種方法無法使用。為此,美國《統一商法典》第4A編規定了一種“安全程式”,即要求接收銀行與其客戶就支付命令的核證簽訂協定。對於未經授權的支付命令所導致的損失,《統一商法典》第4A編的規定原則上應由銀行承擔;但是,如果接收銀行與客戶約定,以客戶名義簽發給接收銀行的支付命令須經安全程式核證,而銀行在接受支付命令時盡了合理的注意義務,並且遵循了安全程式,則應由客戶承擔損失並就未授權的支付命令向接收銀行付款。

(二)錯誤支付命令的損失承擔

錯誤支付命令是指在支付命令的內容上存在錯誤,或在支付命令的傳遞中出現了差錯,主要有支付命令錯誤指定受益人、支付金額錯誤、支付命令重複等幾種情況。美國《統一商法典》第4A編規定,除非傳送人能夠證明:它遵循了與接收銀行間關於檢測錯誤支付命令的安全程式;接收銀行沒有遵循安全程式。如果接收銀行遵循了安全程式,錯誤本來能夠檢測出來,則因錯誤支付命令導致的損失應由傳送人承擔。《國際貸記劃撥示範法》對此作了近似的規定。

(三)間接損害賠償問題

在電子資金劃撥沒有完成,或者銀行未執行、遲延執行、未適當執行支付命令的情況下 ,每一個傳送人 ,包括電子資金劃撥的發端人,以及在電子資金劃撥鏈中支付命令的每一個後繼傳送人,是否有權主張間接損害賠償,是一個長期爭論的問題。這個問題最早在Evra公司訴瑞士銀行一案中暴露出來。該案原告系一芝加哥商人,它通過電子資金劃撥向船主支付貨物運費 ,被告是 電子資金劃撥的中間銀行。1973年4月26日,被告因沒有完成原告一項27,000美元的支付命令,給原告造成210萬美元的利潤損失 ,原告就此對被告提起訴訟。受理該案的美國聯邦地區法院認定被告存在疏忽行為,根據伊利諾斯州法律判定它對原告的利潤損失承擔損害賠償責任。被告辯稱:它不可能預見因不履行義務所產生的損失數額,因而不應對根據利潤損失計算的間接損失承擔責任。最終,美國第七巡迴抗訴法院駁回了原告對瑞士銀行的訴訟請求,理由是:“瑞士銀行沒有足夠信息去推斷如果它丟失一張27000美元的支付命令 ,他將 面臨200萬美元的賠償責任。”這場曠日持久的訟事,以限制銀行的責任而告終,雖然得到了銀行界的擁護,卻引起了電子資金劃撥系統用戶的不滿。

未經授權的責任

所謂未經授權劃撥是指銀行根據欺詐人而非資金的所有人的指令所進行的電子資金劃撥,由此產生的損失當不能破案或破案後詐欺人已將資金揮霍而無法追回時,損失責任的承擔問題。在美國,根據美國《統一商法典》第A4編鐘“安全程式”規則以及1978年《電子資金劃撥法》的有條件的責任限制原則對此做出了規定。

所謂“安全程式”,是指為了防止未經授權的欺詐人向銀行發出指令,客戶和銀行之間約定使用密碼或其他有效身份認證手段。在銀行與客戶之間建立和合理的安全程式的情況下,如果銀行收到的指令經過了安全程式的證實,由這一指令所產生的後果由客戶承擔。在客戶和銀行之間沒有約定安全程式段的情況下,除非一方當事人對於損失產生有重大過失,由由重大過失的一方當事人承擔全部損失之外,基於公平原則一般應由當事人分擔實際損失。套用廣泛的信用卡是最有可能出現未經授權而被支付的電子貨幣。因此,除非出現銀行未盡謹慎審查義務或者客戶不慎泄露密碼等重大過失,應由客戶和銀行分擔損失。美國《小額電子資金劃撥法》規定,客戶在信用卡被盜或者遺失2日內通知銀行,對所發生的未經授權劃撥的,銀行最高承擔500 美元的損失,如客戶在銀行發出交易報表後60日內沒有通知銀行,則全部損失由客戶承擔。

發展過程

在傳統商務活動中,支付主要採用兩種方式:一是票據支付,多用於企業的商貿過程;二是現金,常用於企業對個體消費者的商品零售過程。在電子商務環境下,傳統的支付方式已不適應商務活動電子化的要求,而必須逐漸由全新的電子支付方式來代替。20世紀中期以前,人們如果想償還債務、提供資金,實現資金劃撥,所採用的主要方法是票據資金劃撥。使用票據進行支付不僅速度慢而且費用昂貴。19世紀中期開始出現用電子工具進行支付,當時使用的電子工具是電報,一家銀行用電報指示其代理銀行向支付的受款人付款。使用電報進行支付比使用票據支付速度快,但是它的缺點是費用昂貴而且容易出錯。使用電子工具進行支付的第二個階段是使用電傳。用電傳代替電報,支付過程中銀行業務程式未發生變化,但降低了支付成本,同時提高了準確度。電傳的使用使銀行支票逐步減少。20世紀70年代中期,越來越多的國家採用了銀行間計算機聯網,支付成本進一步下降,速度和準確性大大提高,以計算機技術為基礎的電子資金劃撥在支付中的作用越來越重要,票據資金劃撥急劇減少。概念和分類

在傳統商務活動中,支付主要採用兩種方式:一是票據支付,多用於企業的商貿過程;二是現金,常用於企業對個體消費者的商品零售過程。在電子商務環境下,傳統的支付方式已不適應商務活動電子化的要求,而必須逐漸由全新的電子支付方式來代替。20世紀中期以前,人們如果想償還債務、提供資金,實現資金劃撥,所採用的主要方法是票據資金劃撥。使用票據進行支付不僅速度慢而且費用昂貴。19世紀中期開始出現用電子工具進行支付,當時使用的電子工具是電報,一家銀行用電報指示其代理銀行向支付的受款人付款。使用電報進行支付比使用票據支付速度快,但是它的缺點是費用昂貴而且容易出錯。使用電子工具進行支付的第二個階段是使用電傳。用電傳代替電報,支付過程中銀行業務程式未發生變化,但降低了支付成本,同時提高了準確度。電傳的使用使銀行支票逐步減少。20世紀70年代中期,越來越多的國家採用了銀行間計算機聯網,支付成本進一步下降,速度和準確性大大提高,以計算機技術為基礎的電子資金劃撥在支付中的作用越來越重要,票據資金劃撥急劇減少。傳統的支付方式是以匯票、本票等紙質流通工具為手段,而電子資金劃撥,也稱資金電子轉移,卻完全是一種“無紙化”的方式。美國《電子資金劃撥法》對電子資金劃撥所下定義為 :“除支票、匯票或類似的紙質工具的交易以外的 ,通過電子終端、電話工具、或計算機或磁碟命令、指令或委託金融機構借記或貸記賬戶的任何資金的劃撥。”像零售商店的電子銷售安排、金融機構的自動化交易、客戶通過電話、電子設施直接向金融機構進行的存款或提款等,都屬於電子資金劃撥。資金電子轉移在一定程度上已將現鈔、票據等實物表示的資金轉變成由計算機中存儲的數據 (data)表示的資金,將現金流動、票據流動轉變成計算機網路中的數據流動。這種以數據形式存儲在計算機中並能通過計算機網路而使用的資金被形象地稱為電子貨幣,其賴以生存的銀行計算機網路系統被稱為電子資金劃撥系統。

電子資金劃撥系統根據服務對象的不同和支付金額的大小 ,可分為大額電子資金劃撥系統 (亦稱批發電子資金劃撥系統 )和小額電子資金劃撥系統 (亦稱零售電子資金劃撥系統 )。後者主要為消費者個人提供服務 ,交易數量較頻繁 ,數額較小 ,一般由銀行卡發動交易 ;而前者的服務對象則為從事金融市場交易活動的商業銀行 ,貨幣、黃金、外匯、商品市場的經紀商和交易商 ,以及從事國際貿易的工商企業。正因為存在零售電子資金劃撥與批發電子資金劃撥兩類電子資金劃撥 ,所以相應地也存在調整這兩類電子資金劃撥法律關係的法律規範。

電子資金劃撥根據資金劃撥方式不同分為借記劃撥和貸記劃撥。由資金劃撥受款人發動銀行程式的資金劃撥稱為借記劃撥(debit transfer)。由資金劃撥的付款人發動銀行程式的資金劃撥稱為貸記劃撥 (credittransfer)。借記劃撥和貸記劃撥是資金劃撥的兩種方式,二者的共同點是資金劃撥都是通過借記付款人帳戶並最終貸記收款人帳戶完成的,但是二者資金劃撥命令的發出和傳遞方向不同,因此二者對支付技術要求不同,支付效率不同。