基本簡介

金融市場

金融市場對外匯市場進行管制,通過官方匯率高估本國幣值和低估外國幣值,也是金融壓制的一個重要方面。在這種情況下,能以較低的官方匯率獲得外匯的只能是一些享受特權的機構和階級,外匯的供不應求助長了黑市交易活動。由於本國幣值高估,出口受到極大損害,與此同時,一些持有官方執照的進口商則能利用所享受的特權賺取超額利潤。由於許多開發中國家實行進口替代”政策,更容易造成重視重工業,輕視農業、輕工業的後果。

四個效應

金融壓制戰略對經濟發展和經濟成長有四個效應:收入效應:由於許多奉行金融壓制戰略的開發中國家存在嚴重的通貨膨脹,公眾和企業作為實質貨幣餘額的持有者和使用者,為了避免繳納物價上漲率的通貨膨脹稅,就會減少以實質貨幣餘額增量形式保有的儲蓄,這種情況與官方對金融業的嚴格管制一道,必然會產生最有利的投資機會反而得不到資金,官辦金融機構卻將資金分配給資源利用效率較低部門的現象。肖和麥金農都認為,在開發中國家,人們持有的實質貨幣餘額多,儲蓄和投資就多,儲蓄和投資多,這些國家的收入增長就快,但在許多實行金融壓制戰略的開發中國家存在的卻是與此相反的惡性循環,導致了極緩慢的收入增長。

儲蓄效應:在許多開發中國家,由於金融壓制,市場分割和經濟貨幣化程度很低成為一種普遍現象,金融工具的數量很少,許多地區甚至還保留著物物交換的傳統交易方式。在經濟落後的條件下,幾乎沒有無風險的資產。由於通貨膨脹率既不穩定也無法預測,官定低利率又不用變動名義利率的方法來抵補價格上漲給儲蓄者造成的損失,因此,人們就常常用購買物質財富、增加消費支出和向國外轉移資金的方法迴避風險。這樣,自然會使儲蓄率的提高大受影響。

投資效應:在金融壓制戰略下,許多開發中國家傳統部門的投資受到限制。這首先阻礙了農業的正常發展,增加了對糧食和原材料進口的需求,這種需求在一定程度上不得不靠外援來滿足。本國幣值的高估和對本國小規模生產的限制,又嚴重影響了出口的增長,使得經濟進一步依賴外援。在國民經濟的帶頭部門中,某些投資帶來了較高的資本-勞動比率,不熟練的生產技術和經常性的過剩生產能力,降低了投資的邊際生產力。同時,由於工業集中於城市地區,對城市基礎設施建設形成極大的壓力,需要耗費大量的資金。

就業效應:金融壓制戰略下對傳統部門的抑制,迫使勞動力向城市遷移。而由於城市資本密集型產業的增長,這些勞動力中只有一小部分被吸納到具有相對較高工資水平的行業和企業中去,其餘勞動力,或是滯留在低工資水平的行業、企業中,或是處於失業狀態,從而形成城市無產者階層。

數學表述

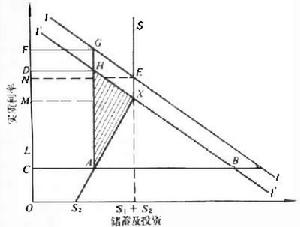

金融壓制戰略及其後果可用圖1表述。圖中,縱軸代表實質利率(實質存款利率或實質放款利率),橫軸代表儲蓄量和投資量。假定經濟分為傳統部門和現代部門兩部分,所有的金融機構均集中於現代部門。當實質存款利率為零時,傳統部門的儲蓄完全不願意存入金融體系,只有現代部門的儲蓄,才有一部分存入金融體系這表現於橫軸上的。只有當實質利率增加後,傳統部門的儲蓄才開始流入金融體系,現代部門的儲蓄也會有所增加,表現為從開始的直線開始上升,至X點則兩部門的儲蓄均被吸收,儲蓄線為X,表示全社會的儲蓄和實質利率依同一方向變動。另一方面,實質投資線II向下傾斜,雖然也表示實質投資與實質放款利率為負相關關係,但主要表明實質投資收益遞減趨向。儲蓄曲線與投資曲線的相交點為 E。在理論上,E 是均衡利率即存款利率與放款利率相等的利率。然而,金融體系本身也需要經營費用,假如存款利率與放款利率相等,金融體系就無法生存。若EX是金融體系的經營成本,則從X 引伸出與II的平行線II,表示扣除了金融體系經營成本後的投資線。這樣,在均衡狀態下,金融體系的放款利率為E(=ON),存款利率為X(=O)。 圖1

圖1在實際經濟運行中,如果由於政府管制等人為因素,造成最高存款利率為OC,在這一利率水準上,資金的供應為CA,需求為CB,因此,AB就表示資金需求缺口。金融體系就不得不運用“配給”的方式來提供信貸。結果,一小部分能獲得銀行信貸的特權階級,便能獲得等於AHDC的額外利潤。因為,他們的投資收益為OF,但付出的利率僅為 OL(CL=EX=GH)。而且,由於投資未能擴展至均衡點,因此,整個社會的損失可由三角形AXH表示。也就是說,如果投資能從CA增至NE,則生產者的剩餘為四邊形AXEG,減去金融體系經營費用XEGH後,尚余AXH。最後,如果金融體系具有高度的壟斷性,從而能將放款利率提高至OF,則超額利潤 AHDC便會從借款者手中轉移至金融體系。然而,從社會觀點考察,無論是那些具有特權的借款者還是處於壟斷地位的金融體系,只要能從貸款的分配獲取超額利潤,都表明資源的無效率運用和不公平的分配。

經濟邏輯

金融壓制通常是指存在一系列的繁雜的行政控制或稅收機制,從而阻礙金融體系正常、健康發展的狀況(P.Newman等,1992),這種狀況進而使得金融與經濟之間陷入一種惡性循環。麥金農(1973)和肖(1973)在這個領域進行了開拓性的研究。他們分別在《經濟發展中的貨幣與資本》和《經濟發展中的金融深化》兩書中打破了前人只重視經濟發展中的真實變數的傳統,從不同的角度對開發中國家的金融與經濟的辯證關係作出了創造性的論述。在這兩本書及他們的其它一些著作中,兩人各自提出了關於“金融壓制”與“金融深化”的理論。由於兩人的理論在諸多方面有共同之處,且都十分強調金融在經濟發展中的中介作用,故兩人的理論也被統稱為“金融中介理論”。貨幣是金融體系的一種債務,而不是社會財富,因而其與實際資本之間不存在替代效應或互補效應。對貨幣需求的基礎是貨幣在清算和支付過程中所提供的服務。貨幣的使用減少了生產和交易的成本,改善了投資收益與投資結構,並通過多樣化和專業分工降低了風險成本和信息成本,從而可以提高生產效率。但如果持有貨幣的實際收益過低,則在儲蓄者和投資者之間的金融中介活動受到抑制,儲蓄和投資就會受到影響,進而影響到經濟成長。

金融壓制主要發生在一些貧窮的開發中國家。據估計,當把金融壓製程度折換成稅收等量後,其占這些國家GNP的比重在部分年份甚至達到了20%或以上(P.Newman 等,1992,p.89)。在那些通貨膨脹率高且不穩定的國家,金融壓製程度也同樣不穩定,它通常與通貨膨脹率相關,因為受控制的利率與均衡利率的差距隨著通貨膨脹的上升而上升。但金融壓制最極端的情況是在傳統體制下的社會主義國家。在傳統社會主義國家,政府不僅控制著利率,也控制著信貸的總量與流向,銀行實際上只是政府的記賬單位,資本市場(如股票和債券)也被視為異端而遭到抑制和排斥。傳統社會主義經濟中,經濟體制單一,經濟生活的主體是公有制企業 (全民所有制或集體所有制企業),除保留少量的個體工商業者外,私營企業沒有發展的餘地,相應地,資金則以低利率(或直接由財政無償調撥)的形式流入公營部門,個體工商業者和住戶被排斥在外。

金融壓制經濟中金融部門的發展水平與已開發國家相比,存在著相當大的差距。世界銀行的一份政策研究工作報告(PRWP)指出,金融壓制經濟中各項金融發展的指標平均僅為OECD國家的一半左右。該報告從金融深度指標(M3/GDP)、證券市場發展水平指標(證券市場資本化在GDP中的比重)、私人與非銀行金融機構指標(非銀行金融機構資產占全部金融資產的比重)、及商業銀行所有權指標(銀行體系的獨立性與信貸市場的競爭程度)4個方面比較了亞洲、非洲、拉丁美洲和OECD國家的金融結構,結果表明,非洲和拉丁美洲國家的金融發展水平最低,平均不及 OECD國家的一半,亞洲國家略高一些,但仍低於OECD國家。(Demirgü-Kunt等1994)

三種形式

第一、價格扭曲。資金的價格是它的利率,金融壓制的最主要的特徵就是實際利率(存、貸款利率)被壓得過低,不能真實地反映資金的稀缺程度和供求狀況。據統計,1980年,在42個接受世界銀行結構調整貸款的開發中國家中,只有5個國家的實際利率為正數(玻利維亞、巴西、中非共和國、智利和哥倫比亞) (Jayarajah&Branson,1995)。對銀行體系規定過高的(超過風險要求的)準備金率和流動性比率也是價格扭曲的一種形式,這可以看成是壓低利率的另一種表現。金融壓制經濟中的價格扭曲還可體現為對政府、國營企業或特權部門的強制性低利息信貸,以及外匯市場中的匯率控制和外匯管制,對進出口關稅與各種非關稅壁壘等。在金融壓制經濟中,本幣匯率經常被高估,外匯與進出口受到嚴格的控制,這導致出口減少,國際收支惡化,在國內儲蓄率低的情況下,儲蓄缺口與外匯缺口並存,對經濟產生不良影響。第二、結構單一。在金融壓制經濟中,金融市場極不發達,信用工具少。一方面,儲蓄和信貸是最主要的金融工具,另一方面,資本市場缺乏或者其發展受到控制。結構單一是對價格扭曲的重要補充,因為:(1)如果存在一個完善的資本市場,貨幣與真實資本將表現為替代關係,則貨幣需求與投資將成反方向變動,投資將成為利率的減函式;(2)在真實利率被壓低的情況下,如果資本市場缺乏,而銀行體系的非價格競爭(如增設分支機構等)不受限制,或者國家實施各種強制性和非強制性的儲蓄計畫,銀行體系仍然有可能吸收到較多的儲蓄量。

第三、市場分割。市場分割首先表現為金融壓制經濟中金融體系的“二元”狀態:一方是遍布全國的國有銀行和擁有現代化管理與技術的外國銀行的分支網路,組成了一個有限的、但卻是有組織的金融市場;另一方則是傳統的、落後的、小規模的非正式金融組織,如錢莊、當鋪及地下金融市場等。其次表現為與“二元”體系相關或不相關的資金流向的“二元”狀態:有組織的金融機構遵循政府制定的低貸款利率,將資金貸給公營部門及少數大企業(在存在政府直接信貸配給的情況下更是如此),而大量小企業及住戶則被排斥在有組織的金融市場之外,只能以較高的利率從非正式金融機構獲取所需的貸款。