簡介

藝術品信託是藝術品資產轉化為金融資產的一種現象。從本質上講,藝術品信託或證券化包括兩層含義:其一,藝術品資產成為金融機構資產管理業務中的一種重要資產配置標的。金融機構通過向社會投資者發行基金份額(表現為銀行理財產品或信託計畫),募集資金並將資金配置到藝術品領域,通過專業運作、組合化投資、運作渠道和資金優勢,使得社會大眾在沒有藝術品投資專業經驗和精力,沒有購買高價藝術品實力的情況下,可以從藝術品市場中獲取收益。其二,藝術品資產成為金融機構進行信用評級、資產定價的標的,也就是說收藏藝術品的個人或機構能夠依靠手中的藝術品,獲得金融機構的資信評級,進而獲得資金的融通。目前我們正在探討藝術品信託的各種模式,計畫在國內率先推出藝術信託產品。

藝術品信託

藝術品信託從產品設計看,藝術品信託產品的投資門檻一般為100萬元人民幣,期限在1至2年,年收益可達8%至10.5%,超額收益按照3∶2∶5在投資者、受託人、投資顧問之間分配,但也有部分封閉時間較長的信託產品,期限長達5年,收益高達13%至15%。藝術品信託曾以較高收益引發投資者追捧,然而,近期爆出的藝術品鑑定黑幕、文交所的整頓,以及拍賣行2011年行情走弱,都讓這一“華麗麗”的品種蒙上陰影。

分類

藝術品信託

藝術品信託從收益類型來看,藝術品信託主要可以分成分層型、浮動型、固定型和基礎+浮動型等四種類型。值得注意的是,基礎+浮動型是新湧現出來的收益類型,主要是指在設計藝術品信託產品時採用固定的基礎收益再加上投資所獲浮動收益的分配方式。這在藝術品信託領域屬於一種創新。也可以認為是浮動型收益的一種演變,將來可能成為藝術品信託的主流收益設計方式。

而從藝術品信託的期限類型來看,仍然以單一固定期限為主。只有個別信託公司發行的藝術品信託產品採用了開放式期限,設定開放期可供投資者申購贖回信託份額,增加了產品的流動性,也可更好地契合藝術品的投資周期。

發展

藝術品信託走向成熟要經歷三個階段。第一階段為散戶市場,即藝術品市場的交易方式表現為由個人或機構在沒有專業機構指導下直接購買。

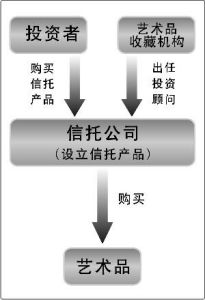

藝術品信託的結構圖

藝術品信託的結構圖第二階段以機構購買為主,個人通過機構購買。例如購買金融機構發行的藝術品理財產品。在這種情況下,所有者都是虛擬的,投資者的使用權只有通過賣掉藝術品後分紅實現。第三階段是通過由藝術品本身衍生出的產品進行交易,比如說藝術品交易指數可以上市掛牌交易。目前,中國處於由第一向第二發展的過渡階段,藝術品信託才剛剛起步,西方已經處於第二階段。第二個階段中只有將藝術品賣掉後才可獲得收益,而發展至第三階段時,實現了所有權和使用權完全分離,投資者通過交易衍生品便可獲益。

風險

不少業內人士認為,當下藝術品市場存在一定的泡沫,藝術品本身的價值和當前的市場價格並不匹配,藝術品信託和藝術品的價值可能沒多大關聯。而且,從藝術品信託產品設計看,雖然部分藝術品信託設計了優先收益權,使得藝術品信託更類似於固定收益類產品,降低了投資者的風險,但實情卻遠非如此簡單。其實,一般優先受益人或有限合伙人只能獲得事先約定的收益率,超額收益全部歸投資顧問所有,並不與投資者分成。也就是說,不管另類投資最終有多高收益,投資者收益都不能增加。

在選擇藝術品信託上,要選擇有實力的投資顧問,而在藝術品保真評估上,自己評估後再找其他專業機構評估,最好選擇有較大實力集團擔保的藝術品信託產品或銀行推出的相關產品。

由於藝術品領域自身千差萬別,定價市場化及交易透明度不足,該類產品在項目運作的具體做法上也差別較大,很難像房地產信託、股權質押信託等有較為明確的操作模式,建議投資者對這類產品謹慎看待和選擇。當然,如果藝術品信託產品背後具備強大實力的擔保方和較為簡單的債務關係,令整個產品的風險可識別可控制,還是可以適當介入的。但未來藝術品市場能否真正向信託化方向取得突破性進展,取決於藝術品在鑑定、定價、流通等環節的透明化和可依據標準體系的建立。

缺乏透明的價格交易

2009年6月18日,國投信託有限公司推出“國投信託·盛世寶藏1號保利藝術品投資集合資金信託計畫”,用於購買數名著名畫家知名畫作的收益權,標誌著國內信託機構正式介入藝術品投資領域。此後在國投信託的帶動下,越來越多的信託公司開始涉足藝術品投資領域,但是對於藝術品的估價卻五花八門,並沒有統一、透明的價格機制。

華澳國際信託在今年4月8日發行了一份“華澳·長誠1號-文化藝術珍品流動化基金信託”(下稱華澳·長誠1號),信託委託人是剛泰集團有限公司,該集團是剛泰控股(600687)第一大股東,持股比例為17.49%。本次交付的藝術品共分油畫類、中國畫類、書法類、雕塑類和拍賣藏品類5類,總計藏品數585件。資料顯示,華澳·長誠1號的信託規模為40645.5萬元,主要用於投資剛泰集團下屬的礦產企業,年化收益率在6.5%至8.5%之間,而還款來源主要是剛泰集團實際控制人徐建剛“承諾到期溢價購買其交付信託的全部藝術品”。 值得注意的是,徐建剛質押的這批藝術品估價40645.5萬元,但是華澳國際信託並沒有披露誰給這批藝術品估值?估價的合理依據是什麼?

藝術品價值評估的風險主要來自於國內市場尚無藝術品價值評估的統一標準體系,目前藝術品價格評估只能依靠所謂的專家和大機構,人為主觀性較大,導致藝術品市場亂象叢生。從我國部分當代藝術品在國內外各拍賣行公開交易的數據來看,一些藝術品在兩年間價格可以翻三、四番,更有一些作品的估價在一年間常常有數十倍的增長,這表明藝術品估價等中介環節尚缺乏規範。如果企業串通專家、信託公司,虛增藝術品價格也並非不可能。

形同虛設的投資顧問

按照操作方法來看,目前國內的藝術品信託大致可以分為融資類、投資類和管理類三種模式。

就跟證券投資類產品一樣,藝術品信託也會有一個投資顧問,主要是對於藝術品的價值作出鑑定,提出投資建議。在信託計畫成立的整個過程中,信託公司和投資顧問一起組成的投資決策委員會發出指令,去購買藝術品。雖然信託公司和投資顧問都儘可能地降低估值風險,但是由於現在並沒有一個公認的比較權威的機構進行藝術品鑑定和估值,《信託公司集合資金信託計畫管理辦法》並沒有對投資顧問作出明確的職責約定或關聯規避,這方面蘊含的風險也是不容忽視的。

2011年9月上旬剛剛成立的“國投信託·飛龍藝術品基金15號集合資金信託計畫”規定:投資顧問中國嘉德國際拍賣有限公司為華宇世紀的回購義務提供無條件不可撤銷連帶責任保證擔保。表面上來看,風險都由投資顧問承擔了,但實際並非所有的投資顧問都能控制風險。 盛藏財富·復文的此次投資顧問是廈門拓文文化傳播有限公司(下稱廈門拓文),而廈門拓文則是當代集團旗下的子公司。也就是說,本應作為獨立第三方來對當代集團質押的藝術品進行判別並提出投資建議的廈門拓文,居然是委託人的子公司,這種關聯關係的存在讓投資顧問這一角色形同虛設。

投資顧問只是在註冊資本範圍內承擔有限責任,“如果廈門拓文的註冊資本只有1000萬,但是這個信託項目募集金額有3個億,那剩下的2.9億他就賠付不了。藝術品很多都有泡沫成分,大部分人做藝術品的目的都是炒作投機。因此,投資顧問的角色就很重要,它應當起到保護信託投資者的作用,但是如果是委託人的子公司,這個保護從何談起?”

目前信託公司發行藝術品信託,大多都不會去仔細審核委託人這批藝術品的來源,估價基本上就按照近期拍賣公司的平均水平,或者委託投資顧問進行評估。這裡面的風險就是,價格泡沫高估。

誰來保管藝術品

藝術品信託最終要兌現價值需要將所投資的藝術品變現。藝術品變現是個系統問題,涉及時間、鑑定、渠道、保存、市場大環境等各方面因素,哪一個環節出問題,都會影響藏品變現。

華澳·長誠1號對此的規定是“次級受益人對藝術品真跡做承諾,若標的藝術品被鑑定為贗品,次級受益人承擔全額賠償責任,剛泰集團為賠償連帶責任擔保;若藝術品發生滅失導致信託財產發生損失的,上海剛泰文化發展有限公司及剛泰集團承擔全額賠償責任。”

寶騰一號的計畫書顯示,雅盈堂購買的藝術品將保存在自己定製的藝術品倉儲空間,由專業化團隊為藝術品提供專業的護理。

但是,即使是這樣的設定,也充滿疑雲。誰來保證雅盈堂購買藝術品的真實性?誰來保證存在其藝術品倉儲空間裡的就一定一直是真品,保管過程中沒有偷梁換柱?

虛抬價格的最後環節

目前,藝術品信託市場的發展受到環境的制約。 首先,缺乏一個公認權威機構對藝術品的真假進行鑑別,這使得金融機構在投資或在藝術品抵押融資時舉步維艱,藝術品的真偽很難鑑別。其次,現行法規下制假的懲罰力度低,市場也不規範,這使當前的藝術品市場魚目混珠、真假難辨。最後,雖然目前有很多機構提供藝術品的鑑別服務,但其權威性常受到質疑。這就使得中國書畫、古玩等等藝術品在國際市場銷售不暢,價格不高,另一方面也影響了藝術品信託投資、藝術品抵押等金融業務的發展。

這樣的環境就容易給原本就不夠透明的藝術品拍賣市場滋生出更多的價格泡沫,管理類藝術品信託更是利益鏈上最不可控的風險。

用益信託工作室對管理類藝術品信託的解釋是“通過簽約藝術家,然後進行推廣炒作,提升藝術家的升值空間,最終獲利退出的一種信託模式。”

具體而言就是通過低買高賣,5年到期時清盤,所得收益根據信託檔案的規定歸投資者。這款產品也有些類似於管理型信託,提升當代藝術家的升值空間。

江蘇一家拍賣公司負責人稱,虛抬價格是多數拍賣公司和買賣雙方暗箱操作的常見手法,“這是常用的伎倆,一是吸引眼球,二是給下次拍賣打好價格基礎,等待真正的買家出現,所以用拍賣價格來衡量藝術品的價值是很不科學的。不過,現在也的確沒有能衡量藝術品價格的標準,只要和拍賣公司談好,虛增價格是很容易的。”

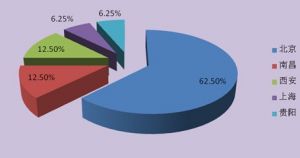

數據統計顯示,2011年上半年藝術品信託發行地主要集中在北京和上海,而2010年藝術品信託發行全部為北京。可以看出目前藝術品信託市場還帶有一些地域性特徵。大部分產品在北京發行的主要原因是,依託北京作為經濟政治中心和文化藝術中心的地位,以中國嘉德和北京保利為首的北京拍賣行,占據了國內拍賣行業的大半江山,大部分藝術品信託也多由北京的信託公司與藝術機構合作發行。

我國的發展狀況

用益信託工作室統計顯示,2011年上半年,中國境內信託公司共發行藝術品信託產品14款,比2010年同期增加11款,增長幅度達366.67%。而2010年全年只發行藝術品信託產品10款。2011年上半年發行規模為258645.5萬元,與2010年上半年12500萬元的發行規模相比,同比增長1969.16%。而2010年全年的發行規模為75750萬元。

2011年上半年,已經有7家信託公司參與藝術類信託產品的隊伍。其中,國投信託和中融信託均發行了3款,穩居發行量首位。如國投信託最新發行的一期是於6月推出的“國投飛龍藝術品基金11號集合資金信託計畫”,產品期限為30個月,募集規模5000萬元,中國的古代書畫和近現代書畫,是主要涉及的投資方向。

在藝術品超額收益的誘惑下,北京、華澳、上海、中誠和中信等信託陸續搭建著藝術品信託的平台。2011年以來,中誠信託的天物館1號中國瓷器投資集合資金信託計畫;北京信託的懋源富雅1號藝術品投資集合資金信託計畫和寶騰1號藝術品投資集合資金信託計畫;上海信託的香花石系列中國新繪畫藝術品投資信託計畫;中信信託和北京龍藏天下投資管理有限公司共同發起的“中信龍藏1號藝術品投資基金”也正式募集。

2011年中國各地藝術品信託發行情況

2011年中國各地藝術品信託發行情況而在2010年,參與藝術品信託發行的僅有兩家公司:國投和中信。

產品上線速度增加之餘,平均收益也不遜色。2011年上半年發行的藝術類信託產品中上半年的收益就達到了9.515%,較2010年全年的平均收益率9.75%降低了0.235個百分點。大部分藝術類信託產品縮短了期限,平均收益率也相應有所下滑。

2011年發行的藝術品信託的收益類型來看,主要有三種,即分層型、固定型和浮動型。其中分層型發行了6款,固定收益型發行了5款,浮動收益型發行了3款。由於藝術品信託產品大多會進行結構化設計,且作為次級受益人的一般是該信託計畫的投資顧問,因此分層收益型產品發行較多。如西安信託即將與北京邦文藝術投資有限公司推出“西安信託?藝術品投資基金集合信託基金”,就是分層型產品,超額信託收益為超額收益的50%。

2011年上半年發行的藝術品信託產品中,採用權益投資的產品有2款,占比14.29%;採用其他投資方式的有9款,占比64.29%;而採用組合運用的也有3款產品,占比21.43%。而2010年發行的藝術品信託產品,採用權益投資方式的產品有4款,占比40%;採用其他投資方式的產品有6款,占比60%。相比2010年,2011年權益投資類產品占比大幅下降,而其他投資類產品占比有所上升,投資類的藝術品信託向著市場主角的位置靠近。

真正將藝術品信託帶上檯面的是國投信託,其與北京保利藝術投資有限公司(下稱“保利藝術投資”)合作推出的“盛世寶藏1號保利藝術品投資集合資金信託計畫”也是第一款與藝術品掛鈎的信託產品,用於購買數名著名畫家知名畫作的收益權。時至今日,國投都以此次試水為豪。

Wind數據顯示,雖然整體發行情況不如2011年,但是2012年以來也有多款藝術品信託問世。如2月7日,陝西省文化產品投資基金成立,而楚鳳1號丹青隱山藝術品投資信託、寶深1號(它山藝術品投資基金一期)信託(二期)、博雅二期藝術品投資信託,分別在1月19日、1月16日、1月10日成立。據不完全統計,目前已成立的藝術品信託產品的數量超過50款,涉及書畫、瓷器等領域。

信託網的數據顯示,更為慘澹的是2013年和2014年。2013年新發行的藝術品信託減少至18款,參與機構銳減至4家,其發行規模回落至12.38億元,比2012年又下降了近四成。2014年儘管藝術品市場出現了止跌企穩,但藝術品信託市場依然是深陷泥潭,到目前為止發行數量僅有7款,其發行總規模更是不足10億元,而從收益來看,今年發行的藝術品信託預期收益也跌到了谷底,約為9.5%左右,相比之前的收益縮水超過20%。