不動產資產信託

不動產資產信託概念

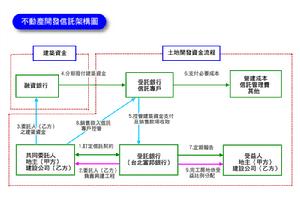

不動產資產信託構造圖

不動產資產信託構造圖不動產資產信託系不動產所有權人或不動產相關權利人,將其不動產所有權或相關權利信託予受託機構,並以該等權利為擔保標的,再對外募集資金而成立之信託。換言之,不動產資產信託系對外發行債券形式之有價證券,業主(委託人)須定期還本。

不動產資產信託之性質與公司債相似,投資人之收益系依債券發行時所約定之利率而定,其獲利較為固定惟不得請求分配股利。

流程

不動產資產信託

不動產資產信託其流程也基本相同,包括以下步驟:

1. 訂立不動產投資信託契約;

2. 不動產資產信託為不動產信託轉移;

3. 主管機關核准或申報生效(私募採用報備制);

4. 發行受益證券;

5. 信用評等或信用加強;

6. 收取投資人價款;

7. 不動產投資信託為基金投資運用及收取投資收益,不動產資產信託為委託不動產開發或管理信託不動產;

8. 不動產投資信託為收取不動產收益,不動產資產信託為信託財產保管;

9. 召集受益人會議、執行受益人會議決議及代為訴訟;

10.分配信託之收益、孳息或其他利益。

證券化

不動產資產信託-信託銀行理財

不動產資產信託-信託銀行理財(一) 可能降低籌資成本,不動產資產信託證券化雖然必須支付各項費用予參與各機構,但若證券化期間夠長,且能鎖定較低利率,亦即於市場利率較低時發行或交付受益證券,則委託人即可以較低成本(利率)取得長期(發行期間)穩定資金。

(二) 透過適當的證券化架構,委託人仍可以繼續收取其不動產資產所產生部分收益,該不動產仍得列於法人委託人財務報表上,且委託人得以適當約定價格於發行期滿後取回標的不動產。

(三) 因不動產資產證券的評等與委託人本身評等並不相關,故信用評等不佳的委託人只要持有能產生穩定收入具有價值不動產,一樣可以利用不動產資產信託證券化管道向資本市場投資人募集資金。

(四) 不動產資產信託證券化計畫可以依不同不動產標的,不同的委託人(不動產之所有人)的需求而量身打造訂做,以符合特殊標的或委託人特定需求。

一個完整的不動產資產信託證券化計畫參與的成員很多,主要有:主辦顧問、委託人、受託機構、不動產管理機構、專業估價者、法律顧問、會計顧問、評等機構及證券承銷商。其中,主辦顧問負責整個證券化計畫架構規劃,協調其它各參與單位;委託人即為不動產所有人;受託機構則負責受託管理及處分信託財產,並募集或私募受益證券;不動產管理機構則由受託機構委任以負責管理或處分標的不動產;法律顧問及會計顧問分別提供進行不動產資產信託計畫過程中所須各項法律及會計協助,並就該計畫出具法律/會計(稅務)意見,法律顧問亦必須協助受託機構準備與不動產資產信託計畫相關之各項檔案,用以向主管機關申請核准或申報生效。

發展項目

不動產資產信託

不動產資產信託中國房地產資產信託渠道已打開

房地產資產信託已在悄然靠近中國房地產行業。但是,一直以來,這種模式的操作可能性一直很小。隨著中國市場和國際的接軌,中國的一些房企已經開始嘗試引進國外成熟經驗作為指導,在中國開拓這一模式,試水成功的案例屢屢浮出水面。

而房地產資產信託也逐漸受到投資者的認可。因為房地產資產信託是把出讓使用權的資產信託,使之資產被信託後,其資產與開發商的風險完全隔離,不受任何債務的影響。投資人購買了資產信託的物業收益權,其實,就是投資有了保障。從市場層面來看,今年以來,資產信託後的收益權和使用權銷售的收益也較高。已經公布的房地產資產信託後的保障收益顯示,該類出讓權益的產品年收益最低的也有6.2%,高的甚至達到20%,平均收益在10%以上。這樣高的收益,在當前股市低迷的情況下,對投資者而言無疑是非常具有誘惑力的。

類型區別

信託公司

信託公司 兩者不同之處在於,前者先發行證券獲取資金,再用籌集的資金投資不動產項目,而後者是先有不動產項目,在以此為支撐發行證券獲取資金,所以後者有委託人不動產信託的轉移。對投資者而言,前者只是投資於不動產,但不動產項目並不確定,而後者則是投資於確定的不動產項目。

不動產投資信託基金

不動產投資信託基金(RealEstateInvestmentTrust,REIT)是一種以發行收益憑證的方式匯集特定多數投資者的資金,由專門投資機構進行投資經營管理,並將投資綜合收益按比例分配給投資者的一種信託基金制度。與其他不動產信託形式相比,它的主要特點是:集體投資、委託經營、分散投資、共同受益。這種不動產投資信託基金(REIT)在美國相當普遍,也最為典型。它的組建發起人以前一般是商業銀行、抵押銀行、保險公司和房地產公司。20世紀80年代後有所變化,半數以上的REIT由非投資顧問型機構、辛迪加組織、投資銀行和個人組建。其投資經理和投資顧問是委託管理基金的專業房地產投資專家,他們經驗豐富,精於各種市場分析和投資技巧,能在基金的管理、運營中保證資本增值。

在美國,REIT已出現超過四十年,被視為是股票、債券及現金以外的第四類資產,投資價值媲美傳統的資產類別。REIT最吸引之處,是定期的股息收益。在結構上,REIT必須把應課稅收入的至少90%,以股息形式派予股東,因此,股息率相對優厚,由1993年12月至2003年1月期間的平均年度股息率達6.96%,較十年期美國政府債券(5.86%)、標準普爾指數公用股(4.45%)及標準普爾500指數(1.79%)為佳。

除了股息,由於REIT在交易所上市,價格走勢和買賣與一般股票無疑,投資者也可享受中至長期的價格升值。雖然投資REIT的回報率不遜於股票及債券,但REIT的波動卻遠低於股票,還可對沖通脹的影響。當通脹上升,REIT的資產價值與租金收入也隨之上升,間接助投資者抵銷通脹的影響。

對希望投資美國房地產市場的投資者而言,除了直接投資於REIT之外,還有一個更靈活的選擇,便是投資REIT基金。這類互惠基金多以爭取資本增值及現期收益為目標,通常至少將65%的資產投資於股權REIT,且每季或每年派息。 REIT基金最大的優點,是可投資於不同的REIT,涵蓋不同類別的房地產項目,不會為個別REIT的局限而受限制,情況尤如投資股票基金,會較投資單一股份更靈活、風險更分散一樣。此外,REIT基金可將部分資金,繼續投資於不同類別的資產,增加收入來源,讓投資更多元化。