簡介

1720年的南海泡沫

1720年的南海泡沫“南海公司”成立於1711年,它成立的主要目的是便於英國政府對南美洲進行貿易擴張。到了1718年,英國國家債務總額累積達到了3100萬英鎊。為了迅速籌集還債資金,不堪重負的英國政府作出了一個大膽的決定,把“南海公司”的股票賣給公眾。它就造勢,說他們在這個地區發現了金礦、銀礦、香料之類的東西,是如何如何賺錢等等。隨後,股價猛漲,在政府的默許下,公司管理層為南海公司編造了一個又一個美妙的故事。很快,人們開始相信了,南海公司海市蜃樓般的利潤前景,英國公眾超乎尋常的狂熱瞬間被喚起。

接下來,公眾開始想方設法尋找第二家、第三家南海公司,一時間,類南海公司如雨後春筍般應運而生。

從1720年1月份到6月份期間設立的類似公司達161家。由於這些類南海公司的設立,極大地衝擊了“南海公司”股東的利益,其中包括了許多英國議會議員,甚至還有當時的國王喬治,為了維護自身利益,英國議會於1720年6月11日,通過了“泡沫公司取締法”,嚴格限制股份公司的申請,同時還取消了業已授予一些公司的特許權。遺憾的是,這些措施並沒有挽救“南海公司”,1720年金融恐慌,最終也波及到了“南海公司”。

在1720年8月25日到9月28日,南海公司的股票價格從900英鎊下跌到190英鎊,到12月份最終僅為124英鎊。當年底,政府對南海公司資產進行清理,發現其實際資本已所剩無幾。那些高價買進南海股票的投資者遭受了巨大損失,政府逮捕了布倫特等人,另有一些董事自殺。“南海泡沫”事件使許多地主、商人失去了資產。此後較長一段時間,民眾對參股新興股份公司聞之色變,對股票交易心存疑慮。

歷史背景

十七世紀末時,英國人開始形成這樣的觀念,認為擁有股份在許多方面比傳統的擁有土地更有便利。當時農業土地要求經常的農技照料,但如果你買了有盈利表現、由忠誠的管理層經營的大公司的股票,你就不需要對它進行親自干預。普通股的紅利不徵稅(按邏輯也不應徵稅,因為公司已經在經營過程中付過稅),而且擁有證券的投資組合比擁有農場更容易在一群繼承人之間分配。特別是通過普通股所有權解決了公司的資金來源,而不論公司的性質要求具有多大的規模,這大大超過了一個家族或合伙人的籌資能力。

到十七世紀末,英國出現了一百多家這樣的公司,行業涉及銀行和保險、探險、工業項目、專利實施等。

不過大多數財富仍然來自土地。帝國南部氣候下高度繁榮的農業使得加勒比群島和部分中美洲地區具有獨特價值。不僅僅是單位產量超過陽光柔弱、生長期短的英國本土,而且香料、水果之類產品數量繁多,這在英國本土是根本無法種植的。這樣,亞熱帶農業被賦予幾乎等同於油田的投資價值。公眾對西半球“農場”的興趣也被威廉.菲普斯爵士航行到西印度群島一類的成功所激發,因為他為支持者們帶回百分之四千七百的利潤。

在搶占海外殖民地的過程中,英國同歐洲其他強國進行了戰爭。法國國王路易十四在馬爾波羅戰敗後,西班牙成為英國最大的商業競爭對手。

1713年的烏得勒支和約結束了西班牙王位繼承之戰,為英國打開了加勒比、中美洲和北部南美洲。

英國為支付對法戰爭中發行的巨額戰債而喘息著。擁有土地的上流社會和貴族們憎恨這種債負,因為這是以他們的政治勢力和土地財產為抵押的債務。戰債由兩部分組成:99年期的歲金和通常為百分之五年息的長期國債。長期國債的兌付進展順利,最讓人困擾的是歲金。因為歲金當時發行於困境中,他們承諾提供超常的高回報,而且附加條款規定,除非獲得持有者的同意,否則不得提前贖回。

歲金的債務人渴望金蟬脫殼的辦法。所以,在1711年,當有人動議把政府債券的百分之六轉換成一家從事對加勒比、西屬美洲和太平洋島嶼(統稱“南海”)的壟斷性貿易公司的股票時,立即激起了廣泛的熱忱。必要的法律很快制定並生效。南海公司接受一千萬英鎊的政府債券,作為回報,它獲得了對南海貿易的壟斷性的經營權,外加政府每年提供的補貼金。

對投資者的蠱惑

南海公司案

南海公司案南海公司的業務範圍是在南美經營奴隸貿易和捕鯨業務,但在公司董事中並無一人精於此道,公司發起人的真正目的就是利用人們急於投資發財的欲望騙取錢財。

南海公司以認購政府債券的方式成為當時英國國債最大的債權人,債務總額高達近1000萬英鎊,政府擔保在一定時期內國債的年利率為6%。

為了提供這筆總額高達每年60萬英鎊的利息,政府永久性地把酒類、醋、印度貨物、精製絲綢、菸草、魚翅以及其他一些商品的稅收作為報答支付給南海公司。政府還賦予公司南海貿易的特許權,壟斷經營。

南海公司為了融資,對外編織了一套美麗的謊言:南海公司可以把英格蘭的加工商品送上南美東部海岸,而秘魯和墨西哥的地下埋藏著巨大的金銀礦藏,當地的土著就會付給英國人價值百倍的金錠銀錠,數以萬計的“金磚銀石”就會源源不斷地運回國內;而且,西班牙允許南海公司在智利和秘魯沿岸為了交通的目的使用其四個港口。

實際上,南海公司只能在販賣黑奴的貿易中獲得利潤,西班牙也從來沒有打算讓英國人用西班牙在美洲的港口進行自由貿易。但是,公眾對南海公司的信心卻絲毫沒有動搖,公眾只知道這家公司能夠賺大錢,又有政府的支持,是很好的投資對象,空氣中瀰漫著一種狂熱的氛圍,人們就是想要投資。

泡沫形成

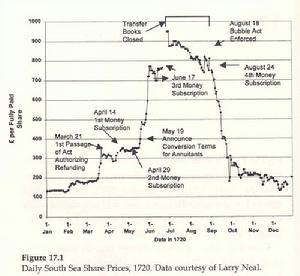

1719年,英國政府允許中獎債券與南海公司股票進行轉換。同年年底,南美貿易障礙的掃除,加上公眾對股價上揚的預期,促進了債券向股票的轉換,進而帶動了股價上升。

1720年,南海公司採取拉攏賄賂政府高官的手段獲得了除英格蘭銀行和印度公司的國債以外價值3100萬英鎊英國所有國債的包銷權。南海公司股票一夜之間由130英鎊漲到了300英鎊。

4月12日,南海公司宣布發行100萬新股,每股資本金為100英鎊,售價為300英鎊,可以分5次付款,每次60磅。各個階層的人們都爭相申購,人們發瘋一樣湧向交易所,第一次認購的數量就超過了200萬股。僅僅幾天之後,股票的價格漲到了340英鎊每股。為了能夠將公司股票的價格哄抬的更高,4月21日的董事會上,公司宣布夏季發放的股利為10%,所有認股的股東都將享受如此優厚的股利。這似乎更進一步印證了假想中公司無比光明的盈利前景。然後董事會又決定第二次發行新股,這次發行的數量仍是100萬,以400%的溢價發行。人們剛剛吃到了股利的甜頭,投資的熱情再一次被激發,以至在訊息發布幾個小時之內,人們申購的數量就已經達到了150萬股。這些投資者來自各個階層,其中包括半數以上的眾參議員,而當時的國王也禁不住誘惑,竟也認購了價值10萬英鎊的股票。

由於股票價格持續上漲,其股價就象一個越吹越大的泡沫,人稱“南海泡沫”。在南海公司股票價格扶搖直上的示範效應下,全英170多家新成立的股份公司的股票以及所有的公司股票,都成了投機對象,社會各界人士,包括軍人和家庭婦女,甚至物理學家牛頓都捲入了這股漩渦。人們完全喪失了理智,不在乎這些公司的經營範圍、經營狀況和發展前景,只相信發起人說他們的公司如何能獲取巨大利潤,人們唯恐錯過大撈一把的機會。一時間,股票價格暴漲。這些新成立的公司有的只能持續一兩個星期,就銷聲匿跡了,有的甚至連一個星期都堅持不到就壽終正寢了。

5月28日,南海公司的股票價格是550英鎊,在此後的四天中,股票的價格繼續大幅度的上揚,上漲到了890英鎊。許多人認為南海公司的股票已經不會繼續上漲了,他們紛紛拋售自己手中的股票,這引起了南海公司董事的警覺,他們給自己的代理人下達了命令,自己買入南海公司的股票。他們的努力無疑是成功的,股票的價格得到了穩定,並在7月份上漲到每股1000英鎊以上。

泡沫破滅

1720年8月初,當人們知道公司董事會主席以及其它一些董事已經賣掉了自己原本持有的南海公司股票的時候,投資者開始不滿並變得警覺。

整個8月份,公司股價一直在走下坡路,到9月2日時,股票的價格只有700英鎊,而且繼續下滑。

9月12日,在秘書長克拉格先生的撮合下,南海公司董事和英格蘭銀行的董事召開了幾次會議。由此而來的傳言宣稱英格蘭銀行願意為南海公司融通600萬英鎊的債務。這個傳言使得南海的股票上漲到670英鎊,但是就在當天的下午,一切的傳言被證實為空穴來風,股票價格應聲而落,並一直跌到了400英鎊每股。事態的發展引來了恐慌,人們希望英格蘭銀行能夠為南海公司提供一些幫助以緩解這次危機。

英格蘭銀行非常不願意惹禍上身,但是在公眾眾口一詞的要求下,不得不被迫進場試圖挽救大局。經過雙方的協商,英格蘭銀行同意為支持公共信用預購300萬南海公司的債券。然而這樣的努力仍然未能夠挽救南海公司。人們對南海公司的債務缺乏信心,南海公司的股票繼續滑落,甚至引發了大量的銀行擠兌的現象。英格蘭銀行抵住了擠兌風暴的衝擊,但南海公司卻遭受了致命的打擊,股票價格跌落到了150英鎊,幾經動盪後跌到了135英鎊。英格蘭銀行在恢復公眾的信心,阻止毀滅性的潮流方面也已經無能為力了。

南海泡沫事件令股民猝不及防,成千上萬的股民慘遭重創甚至傾家蕩產,在這次事件中損失慘重的科學家牛頓驚嘆道:“我能計算出天體的運行軌跡,卻難以預料到人們如此瘋狂”。

案件處理

泡沫破滅後,國王喬治一世提前從他休假的漢諾華趕回來。12月,國會召集起來開會。必須有人承擔責任,必須有人受到懲罰。上議院摩爾斯.沃西大力主張把罪犯捆進麻袋投下泰晤士河。沒有人指出投機者因為自己貪圖暴利和違背常識必然造成這樣的命運。

一個調查委員會成立了,並且於幾個月後提交了報告。報告指出,為了推動成立南海公司的立法,免費的股票被贈予了有權勢的人,包括國庫專員查理斯.斯坦霍普、桑德蘭伯爵和分別擔任郵政大臣與國務大臣的詹姆斯.克雷格父子。財政大臣約翰·艾斯萊比接受了八十萬英鎊的賄賂,這在十八世紀是個龐大的數目。在接下來的審理中,只有艾斯萊比被定罪,罪名是“惡名昭著的、危險的和罪惡的”腐敗,並被投進監獄。

為了防止類似事件的再次發生,輝格派領導人羅勃特·沃波爾授命於危難之間,擔任財政大臣,並在他的倡導下議會通過了“泡沫法案”(Bubble Act),即“取締投機行為和詐欺團體法”,該法案對股份有限公司的設立提出了許多限制條件,從而也窒息了英國股份公司的發展。

案例分析

1720年,“泡沫法案”的通過,拉下了南海泡沫事件的帷幕。時間雖然過去了近三百年,但南海泡沫事件在英國影響之廣、之深,損失之慘重,現在想來仍然心有餘悸。回顧歷史事件,對於此案有著以下原因:

原因之一:南海公司的信息披露不真實。

股份公司作為公眾性公司,披露信息是其與公眾進行交流的最基本形式。股票價格的形成是建立在真實信息的基礎上的。如果股份公司信息披露虛假,故意誇大公司的業績或者經營狀況,就會造成投資者盲目投資,股票價格發生異常波動,以致不能真實反映公司的盈利能力。“南海泡沫事件”就是南海公司為了達到圈錢的目的,故意編制公司的虛假信息,給投資者描繪了一幅金燦燦的通往“黃金寶殿”之圖,其實這幅承載著投資者狂熱希翼的致富之圖,不過如水中月、鏡中花般虛無縹緲,最終只能因公司經營的真相被揭穿而成為南柯一夢。許多效仿南海公司的其他股份公司,也沒能逃出幻滅的結局。

原因之二:英國政府的態度不理智。

雖然證券市場自身對股票價格的形成有一定的調節能力,但政府的監管依然不可少。英國政府在對待南海泡沫事件的態度上並不理智,從事件發生前“過度放縱”到事件發生後“一下管死”,從一個極端走到了另一個極端。

南海泡沫事件發生前,英國政府過度地縱容南海公司,使南海公司為日後高額發行股票的圈錢活動創造了“信譽”,也給公眾投資者造成了南海公司是政府“寵兒”的印象,此其一。南海公司在成立之初,就認購了政府高達1000萬英鎊的債券,從而取得了英國在南美洲海岸的貿易壟斷權,此時,英國政府應當預見到象南海公司這樣漸有影響的股份公司應當真實對外公告其經營信息,否則,一旦公司形成氣候,股票發行規模擴大,虛假的信息給投資者造成的損害將不堪構想。但是,英國政府並沒有盡到這樣的監管職責,而是任由南海公司對外吹噓,吊足了投資者的胃口。而且,當南海公司以300%甚至400%的溢價發行股票時,英國政府並沒有根據南海公司的實際盈利能力及時地予以制止,反而,讓人瞠目的是議會的議員甚至連國王都爭相購買了南海的股票,以致當南海公司的股票出現在短短十個月時間由100多英鎊暴漲到1000英鎊又狂跌到100多英鎊的動盪局面時,英國政府束手無策,只得通過“泡沫法案”對股份公司進行強行壓制。

南海泡沫事件發生後,英國政府通過了“泡沫法案”,雖在一定程度上遏制了泡沫的再次出現,但卻對股份公司實行封殺,嚴重抑制了股份公司的發展,此其二。泡沫法案規定任何未經合法授權而組建的公司,及擅自發行股票均屬非法,股份公司一般不具有法人資格;嚴懲非法的證券交易,從而保護股東及社會利益。但實際通過的法案卻故意使法人形式難以採用,從而走上了另一極端。該法案一直持續到1825年,在一百年的時間裡,公眾對股份公司聞之色變,對股票交易避而遠之,“泡沫法案”對英國股份公司發展的消極影響由此可見一斑。

原因之三:公眾對股票投資的極端不理性。

在對巨大財富的憧憬中,公眾的理性防線徹底崩潰,完全任由股份公司發布的訊息牽引,迷失了方向。當公眾不再考察股份公司的盈利能力,不再辨別股份公司的經營範圍,只為股價的一時上漲而買入股票時,他們的投資行為已經演變為一種投機性行為,無論股票的價格多高,無論它是否已經偏離了公司的基本價值,只要相信它還會繼續漲下去,公眾就會不顧一切地買進。在這種欲望的支配下,公眾已經談不上對股市基本行情的認識,已經不能客觀預期投資所帶來的後果。他們的行為只會使股價越來越高,泡沫越來越大,等待他們的也只能是非理性泡沫的破滅。