簡介

股利貼現模型(DividendDiscountModel),簡稱DDM,是其中一種最基本的股票內在價值評價模型。

原理

股利貼現模型

股利貼現模型公式

基本公式

股利貼現模型是研究股票內在價值的重要模型,其基本公式為:

其中V為每股股票的內在價值,Dt是第t年每股股票股利的期望值,k是股票的期望收益率或貼現率(discountrate)。公式表明,股票的內在價值是其逐年期望股利的現值之和。

根據一些特別的股利發放方式,DDM模型還有以下幾種簡化了的公式:

零增長模型

即股利增長率為0,未來各期股利按固定數額發放。計算公式為:

V=D0/k

其中V為公司價值,D0為當期股利,K為投資者要求的投資回報率,或資本成本。

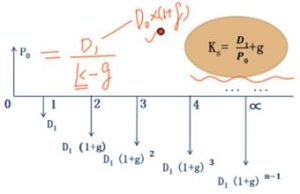

不變增長模型

即股利按照固定的增長率g增長。計算公式為:

V=D1/(k-g)

注意此處的D1=D0(1+g)為下一期的股利,而非當期股利。

二段、三段、多段增長模型

二段增長模型假設在時間l內紅利按照g1增長率增長,l外按照g2增長。

三段增長模型也是類似,不過多假設一個時間點l2,增加一個增長率g3

意義

股票價格是市場供求關係的結果,不一定反映該股票的真正價值,而股票的價值應該在股份公司持續經營中體現。因此,公司股票的價值是由公司逐年發放的股利所決定的。而股利多少與公司的經營業績有關。說到底,股票的內在價值是由公司的業績決定的。通過研究一家公司的內在價值而指導投資決策,這就是股利貼現模型的現實意義了。