稅控發票

稅控發票稅控發票是指通過稅控收款機系列產品列印,並帶有稅控碼等要素內容的發票。在現實中有廣泛的套用。

運用範圍

稅控發票適用於稅控收款機系列產品,包括稅控收款機、稅控器、稅控印表機(稅控開票機)和金融稅控收款機。

種類和規格

稅控發票

稅控發票(一)稅控發票的名稱

稅控發票按地區加行業確定,例如“××省(市)商業零售發票”、“××省(市)服務業發票”等。

(二)稅控發票的種類

稅控發票分為:卷式發票和平推式發票。

1.卷式發票是指按捲筒式方法進行分裝的發票。卷式發票又分為定長和不定長兩種。

2.平推式發票是指按平張連續方式裝訂的發票。平推式發票按設計許可權又分兩種,即:由總局確定全國統一式樣的發票和由省級稅務機關確定式樣的發票。

(三)定長、不定長發票的規格

1.定長發票的規格為:寬度分別為57mm、76mm、82mm三種;長度分別為127mm、152mm、177mm三種。即可組合為以下九種規格:

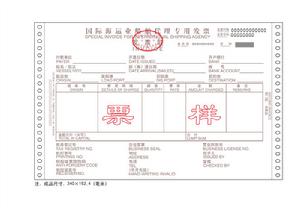

(1)57mm×127mm,(2)57mm×152mm,(3)57mm×177mm;(4)76mm×127mm,(5)76mm×152mm(票樣附後),(6)76mm×177mm;(7)82mm×127mm,(8)82mm×152mm,(9)82mm×177mm。

具體採用哪種規格,由省、自治區、直轄市和計畫單列市稅務局(以下簡稱省級稅務局)根據實際需要在上述規格中選定。

2.不定長發票規格為:寬度分別為57mm、76mm、82mm三種;長度按列印內容多少確定。

卷式發票的內容

稅控發票

稅控發票(一)卷式發票印製內容和要求

1.印製的基本內容包括:發票名稱、發票監製章、發票聯、發票代碼、發票號碼(印刷號)、機打號碼、機器號、收款單位及其稅號、開票日期、收款員、付款單位(兩行間距)、項目、數量、單價、金額、小寫合計、大寫計、稅控碼、印製單位。

需要增加其他民族文字、英文對照以及“兌獎區”的,由省級稅務局確定。

2.稅控發票的黑標尺寸為10mm×6mm;套印位置在發票右上角,黑標的上沿與監製章的下沿對齊;稅控發票監製章下沿到發票代碼的垂直距離為5mm。

3.不定長發票每間隔60.96mm套印一個發票監製章;兩個發票監製章中間套印一個“發票聯”;發票監製章的顏色為淺紅色;“發票聯”顏色為淺棕色。“存根聯”是否套印發票監製章及其字樣、顏色由省級稅務局確定。

4.有條件的地區,卷式發票可印製卷號。每卷印製相同的一個卷號,印在發票右側;卷號應不少於8位。

(二)卷式發票列印內容和要求

1.定長發票列印內容對應空白票面預先印製的項目內容進行“填充式”列印。機打號碼必須與預先印製在空白票面上的發票號碼相一致。當開票項目較多,在一張發票上列印不下時,機器自動再列印一份發票,每張發票分別匯總計價。

不定長發票列印的內容,除“發票監製章”、“發票聯”和“印刷單位”字樣,全部由機器列印。

2.發生退貨時,應在退貨的小寫金額前加負號“-”,在大寫金額的第一個字前加“退”字。

3.當需要查閱稅控發票的電子存根時,可使用普通列印紙列印發票電子存根,同時列印出“電子存根”字樣。

4.對於金融稅控收款機列印的稅控發票,銀行卡刷卡業務的內容,應列印在小寫合計上方的空白位置。銀行卡刷卡業務的內容包括:卡號/有效期、刷卡金額、新參考號、簽名、備註等內容。

(三)平推式發票印製和列印的內容,除總局統一規定的式樣外,比照卷式發票的基本要求及行業特點,由省級稅務機關確定。

(四)稅控發票的其他要求

1.稅控收款機印表機分為針打和噴墨兩種,針打可一次性列印一聯或兩聯;噴墨列印需一次分聯列印。

2.卷式定長發票每卷100份,不定長發票長度與定長發票長度相同。定長發票開頭與結尾留出兩份發票長度的空白;不定長發票結尾30公分邊沿必須印有紅色標記。

3.平推式發票的列印軟體除總局有統一規定外,由省級稅務局統一組織開發。

聯次和要求

稅控發票

稅控發票(一)卷式發票基本聯次為一聯,即“發票聯”,也可為兩聯,即第一聯為“發票聯”,第二聯為“存根聯”或“記賬聯”。每捲髮票按號碼列印完畢後,可列印本捲髮票匯總,具體由省級稅務局確定。

(二)納稅人發票使用數據量過大,且用戶後台管理系統能可靠保存發票明細數據的(保存期5年),經稅務機關核准,可使用一聯式稅控發票(即發票聯),並由用戶保存“存根聯”和發票明細數據,確保稅務機關能夠完整、準確、及時、可靠地進行核查。稅控發票為兩聯時,用戶必須妥善保管“存根聯”,以備稅務機關核查。

(三)平推式發票的聯次由省級稅務局按實際需要確定。

印製

稅控發票由省級稅務局統一組織印製。稅控發票採用密碼防偽,故在印製環節不再採用原規定的水印紙和螢光油墨的防偽措施。

定額發票的防偽措施,在總局尚未規定之前,省級稅務局可根據本省的需要,確定防偽措施,並報總局備案。

報送數據的內容

稅控發票

稅控發票(一)稅控發票報送數據包括發票匯總數據和發票明細數據。除總局規定必須報送發票明細數據的行業外,具體何種發票需報送發票匯總數據或者發票明細數據,或既要報送發票匯總數據又要報送發票明細數據,由省級稅務機關確定。凡按規定只報送發票匯總數據的納稅人,必須保存發票存根聯並可靠存儲發票明細電子數據。

(二)發票匯總數據包括單捲髮票使用匯總數據、指定時間段內發票使用匯總數據和日交易數據。

單捲髮票使用匯總數據的內容包括:發票代碼、起止號碼、正常發票份數、正常發票開票金額、廢票份數、退票份數、退票金額及發票開票時間段。

指定時間段內發票使用匯總數據包括:正常發票份數、正常發票開票金額、廢票份數、退票份數、退票金額。指定時間段內發票使用匯總數據應當等於該時間段的日交易數據之和。

日交易數據包括:正常發票份數、退票份數、廢票份數、按稅種稅目分類統計的正常發票的累計金額和退票累計金額。

(三)發票明細數據包括:每張稅控發票列印的全部內容。具體報送發票明細時間,待國標修改確定後再予明確。

(四)對需要抵扣和特殊控制的行業和發票,如交通運輸業發票、機動車銷售發票、建築安裝業發票、房產業發票的印製、使用和管理,以及使用何種稅控器具實施控管,總局將另行規定。

防偽

防偽稅控發票,其特徵在於:在發票聯和發票存根聯上印製有相同的發票號碼3是防偽油墨塗層,在發票聯上的指定局部位置還有防偽標記1和/或“及開樂”兌獎2,其中:防偽標記1具有兩層結構:有色普通油墨底色層4,用磁性防偽油墨印製成圖形、文字、數字、符號的光電識讀碼的塗層5;“及開樂”的兌獎區2具有三層結構:有色普通油墨底色層4、光電識讀碼的防偽油墨塗層5、有色普通油墨被覆層6。用紅外掃瞄器檢驗防偽標記1或“及開樂”兌獎區2中光電識讀碼的塗層5中的圖形或數字或符號,即可以知道該發票是否是真的發票。

辨認真假

稅控發票

稅控發票1、了解新發票的版式

新增值稅普通發票的格式、字型、欄次、內容與增值稅專用發票完全一致,按發票聯次分為兩聯票和五聯票兩種,基本聯次為兩聯,第一聯為記賬聯,銷貨方用作記賬憑證;第二聯為發票聯,購貨方用作記賬憑證。在基本聯次後再添加三聯附加聯次的為五聯票,企業可自行選擇使用。

2、了解新發票的編號方法

增值稅普通發票代碼的編碼原則與專用發票基本一致,發票左上角10位代碼的含義:第1-4位代表各省;第5-6位代表製版年度;第7位代表印製批次;第8位代表發票種類,普通發票用“6”表示;第9位代表幾聯版,普通發票二聯版用“2”表示,普通發票五聯版用“5”表示;第10位代表金額版本號“0”表示電腦版。

3、了解新發票的防偽特徵

新增值稅普通發票第二聯(發票聯)採用防偽紙張印製。代碼採用專用防偽油墨印刷,號碼的字型為專用異型體。各聯次的顏色依次為藍、橙、綠藍、黃綠和紫紅色。

納稅人取得增值稅發票時,可比照以上特徵對發票的真偽作初步鑑別。

此外,企業還可以通過以下經驗方法進行判斷:

1、現場觀察

現場消費時可以觀察發票是否由稅控機開出,如果是由普通的印表機列印或者是預先準備好的可能是問題發票。

2、將可疑發票與真發票進行對照

真發票用紙採用全國統一規定的發票專用紙,使用專用有色螢光油墨套印“全國統一發票監製章”,其紙質挺括堅韌、油墨色澤柔和明亮、字跡清晰、字間距適當、印製精細。假髮票紙張綿軟發脆、油墨色澤暗淡偏差較大。字跡模糊不清、字間距不成比例、粗製濫造。

真發票是由棕色油墨印製,監製章是由紅色防偽油墨印製,在紫外線燈照射下呈桔紅色,而假髮票油墨偏黃色或棕褐色。

3、留意以下有問題發票的特徵

發票沒有代碼;發票專用章印跡模糊不清無法辨認或開票單位不一致的,非定額發票防偽標記過於明顯等。

蓋章

稅控發票必須加蓋開票單位的發票專用章或財務印章。

經稅務機關批准印製的企業冠名發票,可以在印製發票時,將企業發票專用章(淺色)套印在稅控發票右下方。

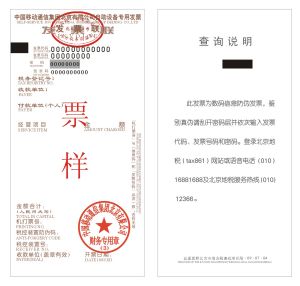

查詢

稅控發票採取密碼加密技術。稅控收款機系列產品可在稅控發票上列印出××位稅控碼,並可通過稅控收款機管理系統,以電話查詢、網上查詢等方式辨別發票真偽。