區別

票據關係與非票據關係存在著既相分離又相聯繫的雙重關係。

1.票據關係與非票據關係的聯繫

票據關係與非票據關係之間的聯繫在票據原因關係中表現得最為

票據關係

票據關係(1)票據債權與原因債權並存時的行使順序

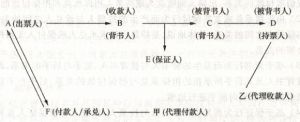

在票據關係與原因關係之間往往會出現票據債權與原因債權並存的局面,例如當事人甲乙雙方先有買賣關係,甲為支付價金而發出支票給賣主乙。此時賣主享有兩種債權:原因債權(價金請求權)與票據債權(支票上的付款請求權)。這時應如何行使權利/有三種方案可供債權人選擇:①票據債權成立後,原因債權消滅,債權人只能行使票據票債權。②兩種債權並存,債權人可任選一種。待行使一種後,另一種債權立即消滅。③債權人應先行使票據權,如行使票據權無效果,可以再行使原因債權。

(2)如果原因關係與票據關係存在於同一當事人之間時,債務人可用原因關係對抗票據關係。例如,甲因向乙購貨而交付本票於乙,以後甲乙間的買賣契約解除,乙持票向甲請求付款時,甲可以主張原因關係不存在而拒絕付款。這種以原因關係對抗票據關係的情況只能發生在直接當事人之間,對第三人不生效力。如在上例中,乙已將本票背書於丙,則甲不能以原因關係不存在而對抗丙的票據權利。

(3)持票人取得票據如無對價或無相當對價,不能有優於其前手的權利。例如,甲發出票據給乙,丙竊得後將票據贈送給善意的丁,或以低於票據面額的價格(不相當對價)轉讓給丁。這樣,丙為丁的前手,丙不能取得票據權利,丁也就不能取得票據權利。

2.票據關係與非票據關係相分離

票據關係雖以非票據關係為基礎而成立,但一經成立,便與非票據關係相脫離,不受非票據關係的影響,這是作為無因證券的票據的流通所必需的。

現在通行的作法是:當事人如明確約定交付票據後原因債權消滅的,依第一種辦法;否則,應依第三種辦法處理。

從本質上說,債權人行使的這種原因債權,即是票據法上的追索權,二者本質上是一樣的,只不過原因債權的行使是依民法規定進行,而追索權應依票據法規定進行。