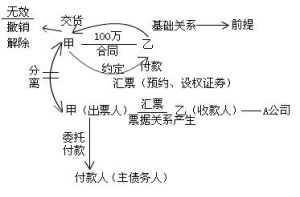

票據基礎關係

票據基礎關係又稱為“票據實質關係”,是指作為產生票據關係的事實和前提,存在於票據關係之外而由民法規定的非基於票據行為產生的法律關係。票據關係一經形成就與基礎關係相分離,基礎關係是否存在、有效、對票據關係都不起影響作用,除非持票人是不履行約定義務的與自己有直接債權債務關係的人。票據關係由出票人發出票據、收款人取得票據而形成。這種關係僅僅由票據授受這種形式而發生,至於當事人之所以授受票據,即當事人授受票據的原因或實質,不屬於票據關係。這種授受票據的原因或實質在票據授受之前就已經存在,而票據關係則只能發生在票據授受之後。

基本信息

- 法律:《票據法》

- 分類:票據預約關係

- 又名:票據實質關係

概述

票據關係是形式關係或抽象關係,它僅由出票人發出票據、收款人取得票據而形成。這種關係僅僅由票據授受這種形式而發生,至於當事人之所以授受票據,即當事人授受票據的原因或實質,不屬於票據關係。這種授受票據的原因或實質在票據授受之前就已經存在,而票據關係則只能發生在票據授受之後。類型

票據基礎關係有三種:票據原因關係、票據資金關係和票據預約關係。

票據原因關係

票據原因關係又稱為票據原因,是指當事人授受票據的原因。出票人簽發票據、收款人接受票據,在經濟上和法律上必有一定的原因,該原因關係就是票據的原因關係。例如,因購買貨物而簽發並交付票據,用以支付貨款,出票人與收款人因此發生票據關係,其原因關係即是買賣關係。原因關係存在於授受票據的直接當事人之間,票據如經轉手,其原因關係必然斷裂,前面的一原因關係與後面的一原因關係並無任何聯繫。但票據不論轉手多少次,各當事人之間的票據關係(付款關係和追索關係》都是一樣的。

票據資金關係

票據資金關係是指發生於出票人與付款人之間、出票人與承兌人之間的一種基礎關係。票據資金關係的成立,必須具備如下兩個條件:

1、出票人必須在付款人處存有可由付款人處分的資金;

2、資金必須得以票據進行處分。

3、資金關係的成立,僅有資金的存在尚嫌不足,出票人與付款人之間還須存在由付款人負擔支付票據資金的契約。該契約既可以針對個別的票據,也可以是針對出票人簽發的所有票據。

票據預約

票據預約是票據當事人就票據的種類(匯票、本票或支票)、金額、到期日、付款地等事項達成合意。票據預約不僅存在於出票人與收款人之間,也存在於背書人與被背書人之間。所以,當事人間先有原因關係,再有票據預約,然後根據預約發出票據,才能發生票據關係。與票據關係的聯繫

票據基礎關係《票據法》第二十一條就規定了匯票簽發與資金關係的關係。該條第一款規定:“匯票的出票人必須與付款人具有真實的委託付款關係,並且具有支付匯票金額的可靠資金來源”。付款人是受出票人委託支付票據金額的人。付款人一經承兌就成為承兌人,從而成為匯票關係中的主債務人。而付款人之所以願意承兌,是基於他與出票人之間的資金關係,即因為出票人在付款人處存有可由付款人處分的資金。如果出票人沒有在付款人處存有資金,與付款人沒有真實的委託付款關係,或者出票人雖然在付款人處存有資金,但該資金不足以支付匯票金額,則付款人都可以拒絕承兌匯票,從而使該匯票成為“空頭匯票”。“空頭匯票”的形成,使持票人的票據權利得不到實現,損害票據信用,因此應當禁止簽發與付款人無真實的委託付款關係和無支付匯票金額的可靠資金來源的匯票。 《票據法》第二十一條第二款規定,“不得簽發無對價的匯票用以騙取銀行或者其他票據當事人的資金。”所謂簽發無對價的匯票,是指匯票的出票人在簽發匯票時,沒有給付相對應的代價,包括沒有給付代價和沒有給付相當的代價。例如,兩個企業之間並無真實的交易關係和債權債務關係,卻由一企業簽發了一張約期付款的匯票,進行流通轉讓或向銀行申請貼現,這是一張沒有對價的“空頭匯票”。這種匯票只為套取資金而簽發,往往會被投機者利用,如果允許這類匯票向銀行貼現,融通資金,就會影響對信用的疏導和管理,惡化我國的貨幣流通狀況,人為地助長信用膨脹。

票據基礎關係《票據法》第二十一條就規定了匯票簽發與資金關係的關係。該條第一款規定:“匯票的出票人必須與付款人具有真實的委託付款關係,並且具有支付匯票金額的可靠資金來源”。付款人是受出票人委託支付票據金額的人。付款人一經承兌就成為承兌人,從而成為匯票關係中的主債務人。而付款人之所以願意承兌,是基於他與出票人之間的資金關係,即因為出票人在付款人處存有可由付款人處分的資金。如果出票人沒有在付款人處存有資金,與付款人沒有真實的委託付款關係,或者出票人雖然在付款人處存有資金,但該資金不足以支付匯票金額,則付款人都可以拒絕承兌匯票,從而使該匯票成為“空頭匯票”。“空頭匯票”的形成,使持票人的票據權利得不到實現,損害票據信用,因此應當禁止簽發與付款人無真實的委託付款關係和無支付匯票金額的可靠資金來源的匯票。 《票據法》第二十一條第二款規定,“不得簽發無對價的匯票用以騙取銀行或者其他票據當事人的資金。”所謂簽發無對價的匯票,是指匯票的出票人在簽發匯票時,沒有給付相對應的代價,包括沒有給付代價和沒有給付相當的代價。例如,兩個企業之間並無真實的交易關係和債權債務關係,卻由一企業簽發了一張約期付款的匯票,進行流通轉讓或向銀行申請貼現,這是一張沒有對價的“空頭匯票”。這種匯票只為套取資金而簽發,往往會被投機者利用,如果允許這類匯票向銀行貼現,融通資金,就會影響對信用的疏導和管理,惡化我國的貨幣流通狀況,人為地助長信用膨脹。

《票據法》第二十一條規定嚴格,匯票簽發的資金前提,有利於避免信用膨脹和票據欺詐,從而防止金融秩序混亂,維護社會經濟秩序的穩定。