概述

會計核算形式

會計核算形式會計核算中,會計憑證、會計賬簿和會計報表以各自的功能。會計報表並要經營管理要求的制約。會計報表為報表使用者提供用以進行管理和決策所需的會計信息,管理和決策的要求決定會計報表的種類、項目、格式及編報日期等。會計賬簿是日常經濟活動管理的詳細檔案資料,又是編制會計報表的直接依據;經營管理和編制會計報表的要求,決定了會計賬簿的種類、格式及其應記錄的內容。會計憑證既是記錄經濟業務的證據,又是登記賬簿的根據;經營管理的記賬的要求決定會計憑證的種類、格式和記錄的內容。將這三者有機地組織起來,形成恰當的會計核算形式,

(一)可以使會計數據的處理過程有條不紊的進行,確保會計記錄正確、完整,會計信息相關、可靠;

(二)可以減少不必要的會計核算環節和手續,節約人力、物力和財力,提高會計工作效率;

(三)對會計核算工作的分工協作、責任劃分,充分發揮會計工作的監督職能,也有重要意義。

內容和程式,會計憑證、會計賬簿、會計報表的種類、格式以及記賬程式不同,產生了不同的會計核算形式。當前會計核算形式主要有七種,即:記賬憑證核算形式、記賬憑證匯總表核算形式、多欄式日記賬核算形式、匯總記賬憑證核算形式、日記總賬核算形式、通用日記賬核算形式和科目匯總表核算形式。各種會計核算形式有異同點。根據區別是登記總分類賬的依據和方法不同。共同點可以歸納為六個方面:

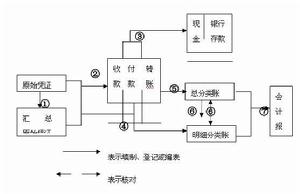

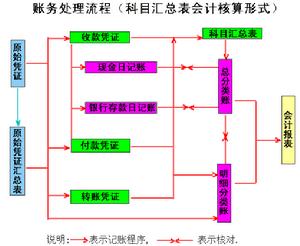

(1)將同類經濟業務的原始憑證匯總編製成匯總原始憑證;

(2)根據原始憑證或匯總原始憑證編制記賬憑證;

(3)根據記賬憑證中的收款憑證和付款憑證登記現金日記賬和銀行存款日記賬;

(4)根據原始憑證、匯總原始憑證和記賬憑證登記有關的明細分類賬;

(5)定期將日記賬和明細分類賬同總分類賬進行核對;

(6)定期根據總分類賬和明細分類賬編制會計報表。

組織會計核算形式,就遵循的原則是:適應業務特點、滿足管理需要、簡化核算手續。組織會計核算形式要與會計主體經濟業務的性質、內容以及會計主體的規模相適應,應有處於會計工作的分工協作和崗位責任制的落實,並有利於內部控制制度的實施;組織的會計核算形式應能正確、及時、全面、系統地提供本單位財務狀況和經營成果的會計信息,滿足內部經營管理及外部關各方進行巨觀管理和經營決策的需要;組織的會計核算形式還應在保證會計工作質量的前提下,力求簡化會計核算手續,節約人力、物力和財力,提高會計核算工作效率。

特點

會計核算形式指會計核算中,會計憑證、帳簿組織、記帳程式和記帳方法相互配合、提供會計信息的組織形式。帳簿組織是指所套用帳簿的種類、格式以及各種帳簿間的關係。記帳程式和記帳方法是指憑證的整理、傳遞,帳簿的登記和結帳以及根據帳簿編制會計報表的程式和方法。這些不同方面的配合,構成不同的會計核算形式。主要有:記帳憑單核算形式、匯總記帳憑證核算形式、日記總帳核算形式、科目匯總表核算形式等。參見各該條。由於各個企業單位的生產經營性質、規模大小、業務繁簡等條件不同,其所設定的帳簿種類、數量、外表形式等,也必須從實際需要出發,不能強求一致。在帳簿組織並不完全相同的情況下,憑證、記帳程式和記帳方法的配合運用,也會有所不同。每一企業單位均須根據本單位的經濟業務特點,選擇一種合理的會計核算形式,科學地組織日常核算工作,藉以及時清晰地提供正確完整的核算資料,並力求簡化和均衡核算工作,以便提高會計核算質量、充分發揮會計的作用。適用的、合理的會計核算形式,主要應符合以下方面的要求:一要與企業單位規模大小和業務繁簡相適應;二要能正確、全面、及時地提供有關經濟活動和財務收支情況的指標,滿足企業單位經營管理的需要;三要在保證核算指標正確、真實和系統完整的前提下,儘可能地簡化不必要的核算手續,節約核算工作的人力、物力和財力。

組成

會計核算中,會計憑證、會計賬簿和會計報表以各自的功能。會計報表並要經營管理要求的制約。會計報表為報表使用者提供用以進行管理和決策所需的會計信息,管理和決策的要求決定會計報表的種類、項目、格式及編報日期等。會計賬簿是日常經濟活動管理的詳細檔案資料,又是編制會計報表的直接依據;經營管理和編制會計報表的要求,決定了會計賬簿的種類、格式及其應記錄的內容。會計憑證既是記錄經濟業務的證據,又是登記賬簿的根據;經營管理的記賬的要求決定會計憑證的種類、格式和記錄的內容。將這三者有機地組織起來,形成恰當的會計核算形式,

(一)可以使會計數據的處理過程有條不紊的進行,確保會計記錄正確、完整,會計信息相關、可靠;(二)可以減少不必要的會計核算環節和手續,節約人力、物力和財力,提高會計工作效率;

(三)對會計核算工作的分工協作、責任劃分,充分發揮會計工作的監督職能,也有重要意義。

種類

我國各經濟單位採用的會計核算形式一般有以下五種:

1.記賬憑證核算形式;

2.科目匯總表核算形式;

3.多欄式日記賬核算形式;

4.匯總記賬憑證核算形式;

5.日記總賬核算形式;

6、通用日記賬核算形式

六種會計核算形式主要區別,即各自的特點主要表現在登記總賬的依據和方法不同。

差別

會計核算形式

會計核算形式(1)將同類經濟業務的原始憑證匯總編製成匯總原始憑證;

(2)根據原始憑證或匯總原始憑證編制記賬憑證;

(3)根據記賬憑證中的收款憑證和付款憑證登記現金日記賬和銀行存款日記賬;

(4)根據原始憑證、匯總原始憑證和記賬憑證登記有關的明細分類賬;

(5)定期將日記賬和明細分類賬同總分類賬進行核對;

(6)定期根據總分類賬和明細分類賬編制會計報表。

遵循原則

組織會計核算形式應遵循的原則是:適應業務特點、滿足管理需要、簡化核算手續。組織會計核算形式要與會計主體經濟業務的性質、內容以及會計主體的規模相適應,應有處於會計工作的分工協作和崗位責任制的落實,並有利於內部控制制度的實施;組織的會計核算形式應能正確、及時、全面、系統地提供本單位財務狀況和經營成果的會計信息,滿足內部經營管理及外部關各方進行巨觀管理和經營決策的需要;組織的會計核算形式還應在保證會計工作質量的前提下,力求簡化會計核算手續,節約人力、物力和財力,提高會計核算工作效率。

具體要求

會計核算形式

會計核算形式1.要適應本單位的經濟活動特點、規模的大小和業務的繁簡情況,有利於會計核算的分工,建立崗位責任制。

2.要適應本單位、主管部門以至國家管理經濟的需要,全面、系統、及時、正確地提供反映本單位經濟活動情況的會計核算資料。

3.要在保證核算資料正確、及時和完整的前提條件下,儘可能地簡化會計核算手續,提高會計工作效率,節約人力物力,節約核算費用。

4.應改變與會計人員的分工和協作,便於建立崗位責任制。