基本前提

會計核算的基本前提,也稱為會計基本假設,是對會計核算所處時間、空間環境等所作的合理設定,是保證會計工作順利進行的前提。 按照中國會計準則的規定,企業在組織會計核算時,應以會計主體、持續經營、會計分期、貨幣計量作為會計核算的基本前提。核算形式

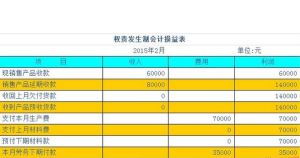

收付實現制

以本期款項的實際收付作為確定本期收入、費用的基礎。不論款項是否屬於本期,只要在本期實際發生,即作本期的收入和費用。所以又叫收付實現制,實收實付制。權責發生制

會計核算方法

會計核算方法現金收付基礎和應計基礎是對收入和費用而言的,都是會計核算中確定本期收入和費用的會計處理方法。但是現金收付基礎強調款項的收付,應計基礎強調應計的收入和為取得收入而發生的費用相配合。採用現金收付基礎處理經濟業務對反映財務成果欠缺真實性、準確性;採用應計基礎比較科學、合理,被大多數企業普遍採用,當然成為成本計算的會計處理基礎。