背景

央行2011年3月16日發布2011年一季度儲戶、銀行家、企業家問卷調查報告。這項調查覆蓋了全國50個城市2萬戶城鎮儲戶。調查顯示,85.8%的城鎮居民傾向於儲蓄,包括投資債券、股票、基金等變相儲蓄及儲蓄存款,只有14.2%的居民傾向於“更多消費”,創下了1999年調查以來的最低值。

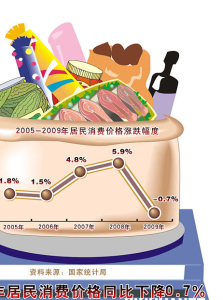

05年至09年居民消費價格走勢漫畫

05年至09年居民消費價格走勢漫畫近半居民認為,下季度物價還漲,在眾多投資方式中,選擇“房地產投資”的居民達25.1%,雖然比上季減少1個百分點,但“房地產”仍是居民投資首選。其次為基金(21.9%)、股票(13.5%)。

對於當前房價水平,有74.4%的居民認為“過高,難以接受”,而且對調控後房價走勢,大部分居民表示悲觀,只有近20%的居民認為房價會下跌。

抑制居民消費的原因

渤海證券巨觀分析師杜征征表示,2010年以來持續偏緊的政策調控,使得消費者預期發生了一定的變化,其通脹預期出現減弱;但高漲不下的通脹及眾多後顧之憂尚未解除也使得消費者減少了消費支出,更多的將錢存在銀行或投入股市,這點從2011年前兩個月的社會消費品零售總額同比增速出現較大回落中可以看出。

居民消費水平圖示

居民消費水平圖示業內人士表示,目前商品住宅成交量雖然下降,但房價走勢仍是撲朔迷離,目前還不能給購房者房價下跌的信心,因此很多人在選擇觀望的同時,仍不看好未來房價走勢。

反映問題

一方面,折射出目前公眾出現了暫時的消費迷茫。就目前而言,CPI一直居高不下,存錢是不划算的,而且這種負利率時代,還會存在較長時期。然而,央行的這項調查卻指出,85.8%的城鎮居民仍傾向於儲蓄。對此可以這樣理解:不是不想花錢,而是欠缺合適的投資方向與目標。

另一方面,也反映出居民收入沒跑過經濟成長速度,居民有後顧之憂。居民收入、經濟成長與消費存在著辯證關係,經濟的增長,能增加居民收入,擴大就業,從而也能刺激消費增長,進而反過來又會促進經濟持續增長。實際上,改革開放以後,中國居民收入,特別是農村居民收入增速遠低於經濟成長速度,居民消費傾向的下降又使得消費的增長速度低於收入增速,導致居民消費率不斷下降。倘若從居民後顧之憂的視角來觀察,儘管近年來中央政府大力建設社會保障體系,社會保障水平和覆蓋面比過去大大提高了,但是,住房、教育、醫療仍是居民消費的主要內容,這些因素的存在,也大大降低了居民的消費熱情。

政府措施

“十二五”規劃綱要披露,城鎮居民人均可支配收入和農村居民人均純收入分別年均增長7%以上,首次明確規定收入增幅要超過GDP增幅。當然,國家也還應在提高社會保障水平、減輕居民稅負、增加就業崗位等方面給力,唯有多措並舉,居民消費意願才能從“低潮”中擺脫出來,向消費“高潮”進發。

主要建議

第一,繼續努力實現經濟成長由“投資拉動型”向“消費推動型”轉變、大力提高居民收入是促進居民消費的根本所在。一方面保持經濟穩健增長以增強國民財富的總量,並致力改變在國民收入巨觀分配關係中居民實際人均可支配收入長期低於GDP增長的相對劣勢;另一方面改善國民收入微觀分配關係中居民收入差距擴大問題,根據邊際消費率遞減規律,降低居民收入分配的基尼係數有利於促進居民總體消費水平。第二,加強國民收入二次分配的調劑作用,提高社會保障水平,改善居民消費環境,扭轉居民消費意願持續下降勢頭。一是通過稅收及轉移支付等國民收入二次分配政策,有效提高居民收入分配的整體公平;二是通過提高社會保障水平和推進住房、醫療保險與教育體制改革,切實解決居民對教育、養老、醫療、住房等未來開支的擔憂而形成的儲蓄剛性,以及擠出效應下降低的消費需求;三是改善居民消費環境,促使居民剛性支出成本減少和對物價的滿足程度提高,扭轉居民消費意願長期低迷和持續下降之勢,讓居民消費潛力得到有效釋放。第三,加強對居民預期的引導,降低居民物價上漲預期。治理通貨膨脹必須考慮經濟成本和時間成本,要儘量減小犧牲經濟成長速度的代價,在居民心理承受期內實現物價的平穩回落。若單純採取緊縮貨幣供給,在微觀主體預期高位粘住時,物價仍會繼續上揚。經濟因為嚴厲緊縮會出現衰退,甚至會出現滯脹,因此應將降低微觀主體預期和貨幣政策手段相結合。降低居民預期,在預期黏性下可為暖和的貨幣政策贏得時間。同時政府要增強政策的信用度和持續性,實現微觀主體的良好預期,刺激消費合理增長和經濟持續性發展 居民消費漫畫

居民消費漫畫