存貨模型理論

經濟處於下行周期時,企業存量減少,抑制生產。經濟下行階段時,存貨調整體現在進出口上,有三個效果:首先是大幅度地減少進口的原材料;其次是使上游生產企業的產成品存貨被動增加;最後是上游重工業的調整幅度和壓力要遠遠大於輕工業。存貨調整基本結束時,意味企業恢復正常經營,全國工業生產也隨之進入了比較正常的階段。

意義

存貨這種順周期的規律是市場經濟的特徵,企業的存貨調整行為是一個利潤最大化和風險最小化的市場化行為,從這個意義上說是有利於可持續發展和降低風險。

確定現金最佳餘額的存貨模型來源於存貨的經濟批量模型。這一模型最早由美國學者鮑默兒(W.J.Baumol)於1952年提出,因此又稱鮑默兒模型。

存貨模型假設企業的現金收入每隔一段時間發生一次,現金支出則是在一定時期內均勻發生。在此期間,企業可通過銷售有價證券獲得現金。

總成本方面

在存貨模型下,持有現金資產的總成本包括兩個方面:一是持有成本,也即機會成本,是持有現金所放棄的收益,這種成本通常是有價證券的利息,它與現金餘額成正比;二是轉換成本,也即交易成本,是指現金與有價證券的固定成本,這種成本至於交易次數有關,包括經紀人費用、捐稅及其他管理成本 ,而與現金的持有量無關。

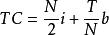

存貨模型

存貨模型TC表示總成本,b表示現金與有價證券的轉換成本,T表示特定時間內的現金需要量總額,N表示現金餘額,i表示短期有價證券利息率。

要使總成本最小,可讓上式求一階導數,即

存貨模型

存貨模型令TC'=0,則有

存貨模型

存貨模型 存貨模型

存貨模型最佳現金餘額為

存貨模型

存貨模型