簡介

投資者只有準確衡量債券價格的波動性,才能規避利率風險,採取正確的投資策略。衡量方法

常簡單的價格波動性衡量方法:基點價格值。當然,還有其他的方法,比如,久期和凸性。舉例套用

下面的例子來說明什麼是基點價格值。例1

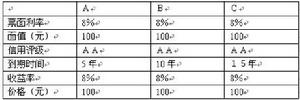

基點價格值

基點價格值解:令收益率上升一個基點,從8%提高到8.01%,可以計算出,新的債券價格分別是:99.9595元、99.9321元、99.9136元,價格分別變動-0.0405元、-0.0679元和-0.0864元,基點價格分別是0.0405元、0.0679元和0.0864元。

令收益率下降一個基點,從8%減少到7.99%,新的債券價格分別是:100.0406元、100.0680元和100.0865元,價格分別變動0.0406元、0.0680元和0.0865元,基點價格值分別是0.0406元、0.0680元和0.0865元。

可以看到,收益率上升或下降一個基點時的基點價格值是近似相等的。由於收益率下降引起價格變動幅度比同等的收益率上升引起的價格變動幅度應該大一些,但是,這裡由於收益率的變動很小(僅為一個基點),收益率上升或下降引起的價格波動是大致相等的。

例2

例:一個債券組合由上例中的債券組成。其中,投資者持有債券A100張,債券B300張,債券C1000張。計算該債券組合的基點價格值。解:這裡要求的是債券組合的基點價格值。我們可以根據每張債券的基點價格值,先求出每種債券的基點價格值,繼而得到整個債券組合的基點價格值。

債券組合基點價格值的計算

在確定投資策略時,除了基點價格值以外,投資者還有經常計算收益率變化大於一個基點時的價格波動。收益率變化任意多基點時的價格波動值的計算與基點價格值的計算大同小異,我們用例子來說明。

例: 利用上例中條件,分別計算收益率變動10個基點和100個基點時三種債券的價格波動值。

解:令收益率上升10個基點,從8%提高到8.1%,可以計算出,新的債券價格分別是:99.5955元、99.3235元、99.1406元,價格波動值分別變動0.4045元、0.6765元和0.8594元。

令收益率下降10個基點,從8%減少到7.9%,新的債券價格分別是:100.4066元、100.6825元和100.8699元,價格波動值分別變動0.4066元、0.6825元和0.8699元。

結合上例中基點價值對應的結果,我們可以總結出一條規律:當收益率變動的幅度較小時(例如10個基點),收益率變動n個基點,價格就近似變動基點價格值的n倍。由於收益率的變動較小,收益率下降或上升導致的價格波動仍然是大致相等的,價格波動的不對稱性可以被忽略。

如果繼續增大收益率波動的幅度,令收益率上升100個基點,從8%提高到9%,可以計算出,新的債券價格分別是:96.0436元、93.4960元、91.8556元,價格波動值分別變動0.4045元、0.6765元和0.8594元。

再令收益率下降100個基點,從8%減少到7%,新的債券價格分別是:104.1583元、107.1062元和109.1960元,價格波動值分別變動4.1583元、7.1062元和9.1960元。

可以看出,當收益率變動的幅度較大時(例如100個基點),就不能採用前面的近似方法,用基點價格值的n倍來估計價格的波動。另外,由於收益率的變動較大,價格波動的不對稱性也就表現出來,收益率下降或上升帶來的價格波動是不等的,我們通常會把兩者平均數作為價格波動值。在這個例子中,收益率變化100個基點時,三種債券的價格波動值分別是:

債券A:(3.9564+4.1583)/2=4.0574元

債券B:(6.5040+7.1062)/2=6.8051元

債券C:(8.1444+9.1960)/2=8.6702元