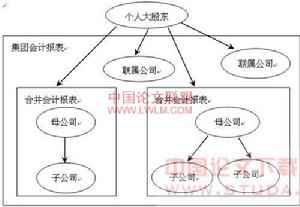

概述

在編制合併報表時,需要考慮企業集團所得稅分攤的性質,即哪些項目屬於永久性差異,哪些項目屬於暫時性差異。特殊的項目主要有被投資企業的未分配利潤、內部交易的未實現損益及按購買法處理合併業務時賬面價值與納稅基礎的差異。

合併主體的所得稅會計

合併主體的所得稅會計被投資企業(含子公司)的未分配利潤是否構成企業集團的一項會計利潤與應稅利潤的差異,取決於稅法的規定。依照美國稅法的規定,從關聯集團分得的股利,不論是分別納稅還是合併納稅,均可免稅。從非關聯集團的成員企業分得的股利,就要在收到股利的當期納稅,但納稅額可扣除收到股利的80%。此外,在合併時產生的商譽(購買法下),其攤銷費用無論是合併納稅還是分別納稅,均不能從應稅利潤中扣除。這些項目均產生了永久性差異。但是,收到股利的20%部分,形成了暫時性差異。

2.內部交易的未實現損益

當企業集團由各成員企業分別納稅時,內部交易的未實現損益或推定損益,在合併報表中會產生影響遞延稅款計算的暫時性差異。例如,在出現未實現利潤時,銷售企業在其提交的納稅申報表中包含了這一利潤,需要支付所得稅。但按照複雜權益法,未實現利潤應予抵消,與這一利潤有關的所得稅應當遞延。同樣,未實現損失會減少遞延所得稅負債或增加遞延所得稅資產。

注意事項

在編制合併報表時,內部交易未實現損益或推定損益的暫時性差異,其所得稅影響是否考慮未實現損益或推定損益對所得稅費用的影響。若母公司所確認的所得稅費用已考慮了未實現損益或推定損益的影響,則合併工作底稿

合併主體的所得稅會計

合併主體的所得稅會計在企業合併按購買法處理時,賬上按被並企業可辨認淨資產公允價值計價,成為新的賬面價值,但稅法一般規定按原來的賬面價值計算所得稅,這樣會計的計價基礎與納稅基礎不一,這時產生了暫時性差異。美國財務會計準則委員會在其第109號公告中對被並企業淨資產計價中的差異所引起的所得稅問題作了如下規定:

按照本公告的要求,對在購買法下企業合併中所確認的資產和負債的分配價值與納稅基礎的差異,應確認遞延所得稅負債或資產,但商譽因其攤銷額不能扣除應稅利潤當屬例外,此外,未分攤的“負商譽”和舉債經營租賃也不需確認遞延所得稅資產或遞延所得稅負債。

企業合併時所確認的遞延所得稅負債或資產,將隨著有關資產的消耗或負債的清償而逐步轉銷,調整各期的所得稅費用。

處理方法

所得稅會計的產生

財務會計核算必須依據會計準則,遵循會計核算的一般原則,編制會計報表,重點是滿足企業管理部門及其他信息使用者對會計信息的需求。所得稅會計是以國家稅法為準繩,運用會計的基本理論、準則和方法,對企業稅務活動進行反映和監督的一種專門會計,使會計所得與應稅所得適當分離,以滿足稅務部門的要求。

會計準則和財務通則允許企業自主選擇不同的會計處理方法,但是某些會計方法是稅務部門不能接受的,因此,對同一企業同一會計期間的經營成果,按照財務會計方法核算的會計所得,與按照所得稅法規定計算的應稅所得額之間會產生一些差異。這種差異主要有永久性差異和時間性差異。永久性差異是由於稅法和會計準則計算淨所得時,所確認的收支口徑不同造成。如罰款支出,在計算應稅所得時,不能從應稅所得額中扣除。從會計核算的

合併主體的所得稅會計

合併主體的所得稅會計二、所得稅的會計處理方法

會計所得與應稅所得額,由於存在永久性和時間性的差異,因此,應採用不同的會計處理方法。

(一)應付稅款法企業發生的一個時期納稅所得額和會計所得之間的差異,如在本期發生,而在以後期間不能轉回的,在計算所得稅時,按稅規定計算的應繳所得稅額,列作當期的利潤分配。

例:某企業全年計稅工資總額為108萬元,19××年實際發放的工資為125萬元,公益性捐款100萬元,行政罰款5萬元。該企業19××年按會計計算的利潤總額為1680萬元,企業所得稅率為33%。超過計稅工資部分為17萬元(125-108),允許列支的公益性捐款為51.06萬元。〔(1600+17+5)×3%〕,其超過允許列支部分為48.94萬元。

企業應作會計處理如下:

①納稅調整數=17萬元+5萬元+48.94萬元=70.94萬元

②應納稅所得額=680萬元+70.94萬元=1750.94萬元

③應納所得稅額=1750.94萬元×33%=577.8102萬元。

借:利潤分配——應交所得稅5778102

貸:應交稅金——應交所得稅5778102

(二)納稅影響會分法 企業發生的一個時期納稅所得額和會計所得之間的差異,如果在本期發生,而在以後期間可以轉回的,這種時間性差異對所得稅產生的影響,應按照企業本期會計所得計算的應繳所得稅列作利潤分配,同時將時間性差異額,作為遞延稅款,設定"遞延稅款"科目,會計處理方法分為遞延法和債務法。遞延法是把

合併主體的所得稅會計

合併主體的所得稅會計例:某企業某項目長期投資6000萬元,該項目投產後,按照會計制度規定使用年限10年,按稅法規定,不得少於6年,假設該企業每年實現利潤3000萬元,所得稅稅率33%,會計處理採用遞延法:

①每月計提折舊額=6000萬元÷10÷12=50萬元10年中,每月計提折舊相同。

借:基本生產 500000

貸:累計折舊 500000

②計算企業所得稅

每年會計計提折舊額=6000萬元÷10=600萬元:

每年稅收允許計提額=6000萬元÷6=1000萬元。

時同性差額=1000萬元-600萬元=400萬元;

會計計算應繳所得稅額=3000萬元×33%=990萬元。

合併主體的所得稅會計

合併主體的所得稅會計借:利潤分配——應交所得稅9900000

貸:遞延稅款 1320000

應交稅金——應交所得稅8580000

第2、3、4、5、6年相同。

前六年該項目己提足折舊,後四年企業每年計提折舊600萬元,計算企業所得稅時,應作調整,600萬元×33%=198萬元,第7年會計分錄如下:

借:利潤分配——應交所得稅9900000

遞延稅款 1980000

貸:應交稅金——應交所得稅1880000

第8、9、10齣年相同。