判別準則

正常情況下,ICR>1,表示企業有償還利息的能力;ICR<1時,表示企業沒有足夠的資金支付利息,償債風險很大。

例題

下面關於利息備付率說法正確的是(ABCE )。

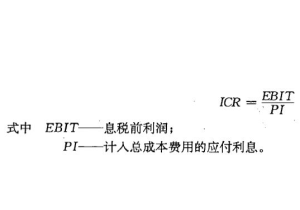

A、利息備付率也稱已獲利息倍數,是指項目在借款償還期內各年可用於支付利息的息稅前利潤(EBIT)與當期應付利息(PI)費用的比值

B、息稅前利潤——利潤總額與計入總成本費用的利息費用之和,即息稅前利潤=利潤總額+計入總成本費用的利息費用

C、當期應付利息——計入總成本費用的全部利息

D、利息備付率可以分年計算,也可以按整個借款期計算。但分年的利息備付率更能反映償債能力

E、對於正常經營的項目,利息備付率應當大於1。否則,表示項目的付息能力保障程度不足

答案:A、B、C、E

解析:

D答案錯誤,“也可以按整個借款期計算”錯誤,應為“也可以按整個借款期償還期計算”,借款期時間≥借款期償還期,“借款償還期”個別情況會從“投產年”算起時(應予註明)

E答案為容易錯誤判斷,因為“根據我國企業歷史數據統計分析,一般情況下,利息備付率不宜低於2。”但是“利息備付率應分年計算,它表示使用項目息稅前利潤償付利息的保證倍率。對於正常經營的項目,利息備付率應當大於1,否則,表示項目的付息能力保障程度不足。尤其是當利息備付率低於1時,表示項目沒有足夠資金支付利息,償債風險很大。”

利息備付率

利息備付率