貨運發票

公路內河貨物運輸業統一發票樣本

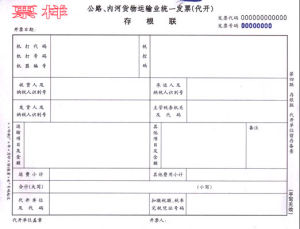

公路內河貨物運輸業統一發票樣本 一、納稅人識別號前的加號表示的是發貨方抵扣稅款還是收貨方抵扣稅款,加號不錄入,只有納稅人識別號前有“+”號的,才能申報抵扣。

二、發票代碼為12位,發票號碼為8位(全國統一),抵扣方納稅人識別號為15位(新建企業),承運人納稅識別號應填寫18位。

三、納稅人取得的開票日期為2005年7月31日前的發票代碼為10位的北京市貨運發票,應當到主管稅務機關去換開新版發票,原發票不能抵扣。

四、開票金額應按照發票合計金額採集,不是運費金額。

五、新版採集軟體已有列印清單功能,要求申報是報送列印清單。原手寫清單不再填寫。

六、在申報抵扣貨運發票時,需報送複印件,由申報崗接受前進行初審。

新版公路內河貨物運輸業統一發票使用問題

為進一步規範新版公路、內河貨物運輸業統一發票(以下簡稱貨運發票)的開具和使用,加強公路、內河貨物運輸業營業稅徵收管理,現將有關問題通知如下:

一、關於公路、內河聯合貨物運輸業務開具貨運發票問題

公路、內河聯合貨物運輸業務,是指其一項貨物運輸業務由兩個或兩個以上的運輸單位(或個人)共同完成的貨物運輸業務。運輸單位(或個人)應以收取的全部價款向付款人開具貨運發票,合作運輸單位(或個人)以向運輸單位(或個人)收取的全部價款向該運輸單位(或個人)開具貨運發票,運輸單位(或個人)應以合作運輸單位(或個人)向其開具的貨運發票作為差額繳納營業稅的扣除憑證。

二、關於貨運發票填開內容有關問題

一項運輸業務無法明確單位運價和運費里程時,《國家稅務總局關於使用新版公路、內河貨物運輸業統一發票有關問題的通知》(國稅發[2006]67號)第五條第(五)款規定的“運輸項目及金額”欄的填開內容中,“運價”和“里程”兩項內容可不填列。

準予計算增值稅進項稅額扣除的貨運發票(僅指本通知規定的),發貨人、收貨人、起運地、到達地、運輸方式、貨物名稱、貨物數量、運費金額等項目填寫必須齊全,與貨運發票上所列的有關項目必須相符,否則,不予抵扣。

三、關於貨運發票作廢有關問題

在開具貨運發票的當月,發生取消運輸契約、退回運費、開票有誤等情形,開票方收到退回的發票聯、抵扣聯符合作廢條件的,按作廢處理;開具時發現有誤的,可即時作廢。

作廢貨運發票必須在公路、內河貨物運輸業發票稅控系統(以下簡稱貨運發票稅控系統)開票軟體(包括自開票軟體和代開票軟體)中將相應的數據電文按“作廢”處理,在紙質貨運發票(含未列印貨運發票)各聯次上註明“作廢”字樣,全部聯次監製章部位做剪口處理,在領購新票時交主管稅務機關查驗。

上述作廢條件,是指同時具有以下情形的:

(1)收到退回發票聯、抵扣聯的時間未超過開票方開票的當月;

(2)開票方未進行稅控盤(或傳輸盤)抄稅且未記賬;

(3)受票方為增值稅一般納稅人的,該納稅人未將抵扣聯認證或認證結果為“納稅人識別號認證不符”(指發票所列受票方納稅人識別號與申報認證企業的納稅人識別號不符)、“發票代碼、號碼認證不符”(指機打代碼或號碼與發票代碼或號碼不符)。