定義

優先股成本率是指公司發行優先股籌集資金,每年所支付的股息與所籌得資金的比率。

優先股成本率的計算

注意:

其中:Kb為優先股成本率;Db為優先股總額的每年股息支出;Pb為優先股股金總額;f為優先股籌資費率。

發行優先股需要籌資費用和定期支付股息。由於優先股股息是稅後利潤的分配,因而不會減少企業應繳納的所得稅。因此,優先股成本率一般要高於債券成本率。

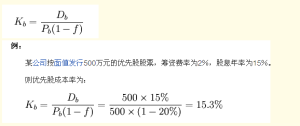

舉例

舉例優先股成本率是指公司發行優先股籌集資金,每年所支付的股息與所籌得資金的比率。

注意:

其中:Kb為優先股成本率;Db為優先股總額的每年股息支出;Pb為優先股股金總額;f為優先股籌資費率。

發行優先股需要籌資費用和定期支付股息。由於優先股股息是稅後利潤的分配,因而不會減少企業應繳納的所得稅。因此,優先股成本率一般要高於債券成本率。

舉例優先股是享有優先權的股票。優先股的股東對公司資產、利潤分配等享有優先權,其風險較小。但是優先股股東對公司事務無表決權。 優先股股東沒有選舉及被選舉權,一...

定義 主要特徵 主要分類 優先權利 收回方式個別資本成本率是指某種特定籌資方式下的資本成本率。例如,股票資本成本率、債券資本成本率、長期借款資本成本率。企業在比較各種籌資方式時,需要使用個別資本成本率。

個別資本成本率的計算 參考文獻資本成本率是指公司用資費用與有效籌資額之間的比率,通常用百分比表示。在公司籌資實務中,通常運用資本成本的相對數,即資本成本率。 籌資費用中的用資費用指因...

基本介紹 測算方法 計算 綜合實例 邊際本率普通股資金成本即投資必要收益率,是使普通股未來股利收益折成現值的總和等於普通股現行價格的折現率。

計算公式 方法資金成本是為取得資金使用權所支付的費用,項目投資後所獲利潤額必須能夠補償資金成本,然後才能有利可言。因此,基準收益率最低限度不應小於資金成本,否則便無利...

簡介 性質 衡量公式 計算原理 計算公式AB率,或者也寫作A/B率,是指在財務學或經濟學中用以計算經濟效益的一些比率的總稱,它們的名稱中都有兩個指標,而且其通用計算公式就是AB率=B÷A×100%。

存在之處 何為AB率 評價償債能力 評價營運能力 評價獲利能力(一)債務資金成本的測算 1、普通股資金成本的測定 2、優先股資金成本率的測定

什麼是個別資金成本 個別資金成本的內容 個別資金成本率的測算資本成本是指投資資本的機會成本。這種成本不是實際支付的成本,而是一種失去的收益,是將資本用於本項目投資所放棄的其他投資機會的收益,因此被稱為機會成本。 ...

資本成本 特點意義 不同理解 主要內容 根本區別加權平均資本成本是按各類資本所占總資本來源的權重加權平均計算公司資本成本的方法。資本來源包括普通股、優先股、債券及所有長期債務,計算時將每種資本的成本(...

定義 公式 假設條件 如何運用 數據來源