部門化

按照產品或產品系列組織業務活動,在經營多種產品的大型企業中早已顯得日益重要。產品部門化主要是以企業

事業部制組織結構

事業部制組織結構產品部門化的優點是:

①有利於採用專業化設備,並能使個人的技術和專業化知識得到最大限度的發揮;

②每一個產品部都是一個利潤中心,部門經理承擔利潤責任,這有利於總經理評價各部門的政績;

③在同一產品部門內有關的職能活動協調比較容易,比完全採用職能部門管理來得更有彈性;

④容易適應企業的擴展與業務多元化要求。

產品部門化的缺點是:

①需要更多的具有全面管理才能的人才,而這類人才往往不易得到;

②每一個產品分部都有一定的獨立權力,高層管理人員有時會難以控制;

③對總部的各職能部門,例如人事、財務等,產品分部往往不會善加利用,以至總部一些服務不能獲得充分的利用。

對於在地理上分散的企業來說,按地區劃分部門是一種比較普遍的方法。其原則是把某個地區或區域內的業務工作集中起來,委派一位經理來主管其事。按地區劃分部門,特別適用於規模大的公司,尤其是跨國公司。這種組織結構形態,在設計上往往設有中央服務部門,如採購、人事、財務、廣告等,向各區域提供專業性的服務,這種組織結構。

部門化的優點是:

事業部制組織結構

事業部制組織結構①責任到區域,每一個區域都是一個利潤中心,每一區域部門的主管都要負責該地區的業務盈虧;

②放權到區域,每一個區域有其特殊的市場需求與問題,總部放手讓區域人員處理,會比較妥善、實際;

③有利於地區內部協調;

④對區域內顧客比較了解,有利於服務與溝通;

⑤每一個區域主管,都要擔負一切管理職能的活動,這對培養通才管理人員大有好處。

、其缺點是:

①隨著地區的增加,需要更多具有全面管理能力的人員,而這類人員往往不易得到;

②每一個區域都是一個相對獨立的單位,加上時間,空間上的限制,往往是“天高皇帝遠”,總部難以控制;

③由於總部與各區域是天各一方,難以維持集中的經濟服務工作。

總體來說,事業部必須具有三個基本要素:即相對獨立的市場;相對獨立的利益;相對獨立的自主權。

組建

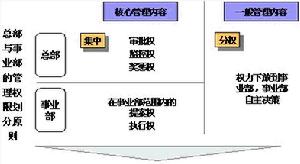

事業部制管理模式是事業部組織結構下的管理方式。事業部制管理體制的基本原則是“集中決策、分散經營”。

事業部制組織結構

事業部制組織結構在明確以上概念和原則的基礎之上,我們提出設計事業部制管理體制的三個核心內容:組織結構、許可權劃分、控制體系的設計。組織結構是管理體制的基礎,許可權劃分保障事業部制管理體制建立,而管理控制體系是管理控制體制的核心。三部分內容構成事業部制管理體制的“三足”,同樣各部分之間也是相互支持,互為體現。總之,事業部制管理體制是需要精心設計的,否則難以成功,甚至可能成為企業成長的障礙。

事業部制管理模式套用介紹

(1)企業背景

隨著企業的不斷發展壯大,A公司先後進入了三塊業務領域。但從市場特點、業務流程、設施設備等方面來講,每個業務之間很難進行資源共享。因此,A公司領導決定對各個業務板塊採用事業部制管理方式。A公司領導層認為事業部業務發展仍不成熟,這就需要總部多方面扶持,因此總部對各個事業部採用了集權的管理方式。這種管理方式雖然在初期提高了管理效率,但是隨著各個事業部的不斷成熟,總部與事業部間的矛盾日益凸現出來,主要表現在:

a.事事請示匯報,決策效率低下。

事業部制組織結構

事業部制組織結構在事業部經營管理中,無論大事小情都需要事業部總經理層層向上匯報,最後由總裁審批。事業部總經理經常由於總裁“簽字”不及時,眼睜睜看著失去到手的機會,而對於員工的不解和抱怨,自己也覺得苦惱萬分。

b.事業部內個人主動性得不到發揮,人浮於事現象嚴重,員工保持“觀望”心態。

事業部內員工普遍認為“乾與不乾一個樣,乾多乾少也一樣”,工作缺乏了熱情和積極性,很多人開始消極怠工;一些高薪“挖”過來的事業部高層領導觀望公司下步態度,並“積極”物色合適的下家,準備伺機跳槽。

c.資金鍊條脆弱,事業部基本經營出現告急。

總部認為財務預算永遠無法滿足市場變化的需要,於是經常無計畫的在各個事業部之間拆藉資金,經常造成事業部資金短缺,甚至資金鍊斷裂,並拖欠合作夥伴的項目款項,這都直接影響了事業部的業務量和市場信譽度。

(2)問題診斷

事業部制組織結構

事業部制組織結構歸納起來,我們認為上述案例中公司出現的“事業部”的管理癥結所在有以下幾點:

a.總裁事必躬親,大權在握;事業部作為獨立的責任中心,但缺乏基本的經營自主權,權力與責任不對等。

b.總部缺乏對事業部以及主要負責人的績效考核體系,以及相應的激勵體系缺失。

c.總部缺乏制定有效的資金預算與計畫,各個事業部缺乏基本的資金調度許可權。

以上問題的根源只有一個:企業缺乏一套成體系的事業部制管理體系,以平衡各方面的責權利關係、保證經營過程的循環良性運行。

(3)方案設計與實施

根據A集團現階段的特點以及未來發展的戰略要求,我們認為公司需要採用事業部制管理模式。經過諮詢公司與客戶雙方討論,我們完成了對A集團下屬的三個事業部的管理模式設計工作。經過試運行階段之後,總部和事業部的運行均進入正常軌道,公司的整體面貌出現了較大的轉變。首先,公司總裁從日常瑣事中解脫出來,能夠將更多的精力放在公司發展戰略以及具有戰略意義的項目開發上;第二,公司總部經過人員調整,提拔、外聘了一批高級管理人員,並組成了公司高級核心的管理團隊;第三,公司實施的財務預算與計畫管理,保證了事業部在預算範圍內能夠自由支配資金;第四,事業部獲得了經營自主權,大大提高了業務決策效率;第五,事業部的業績狀況與事業部負責人、事業部員工的個人收入掛鈎,極大激發了員工工作積極性,鼓舞了員工的士氣。

分類

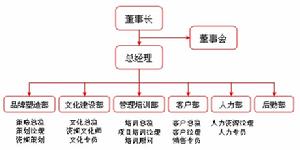

(1)產品事業部(又稱產品部門化)

事業部制組織結構

事業部制組織結構按照產品或產品系列組織業務活動,在經營多種產品的大型企業中早已顯得日益重要。產品部門化主要是以企業所生產的產品為基礎,將生產某一產品有關的活動,完全置於同一產品部門內,再在產品部門內細分職能部門,進行生產該產品的工作。這種結構形態,在設計中往往將一些共用的職能集中,由上級委派以輔導各產品部門,做到資源共享。

產品部門化的優點是:

①有利於採用專業化設備,並能使個人的技術和專業化知識得到最大限度的發揮;

②每一個產品部都是一個利潤中心,部門經理承擔利潤責任,這有利於總經理評價各部門的政績;

③在同一產品部門內有關的職能活動協調比較容易,比完全採用職能部門管理來得更有彈性;

④容易適應企業的擴展與業務多元化要求。

產品部門化的缺點是:

①需要更多的具有全面管理才能的人才,而這類人才往往不易得到;

②每一個產品分部都有一定的獨立權力,高層管理人員有時會難以控制;

③對總部的各職能部門,例如人事、財務等,產品分部往往不會善加利用,以至總部一些服務不能獲得充分的利用。

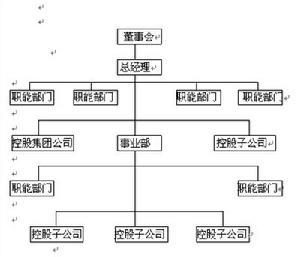

(2)區域事業部制(又稱區域部門化)

對於在地理上分散的企業來說,按地區劃分部門是一種比較普遍的方法。其原則是把某個地區或區域內的業務工作集中起來,委派一位經理來主管其事。按地區劃分部門,特別適用於規模大的公司,尤其是跨國公司。這種組織結構形態,在設計上往往設有中央服務部門,如採購、人事、財務、廣告等,向各區域提供專業性的服務。

部門化的優點是:

①責任到區域,每一個區域都是一個利潤中心,每一區域部門的主管都要負責該地區的業務盈虧;

②放權到區域,每一個區域有其特殊的市場需求與問題,總部放手讓區域人員處理,會比較妥善、實際;

③有利於地區內部協調;

④對區域內顧客比較了解,有利於服務與溝通;

⑤每一個區域主管,都要擔負一切管理職能的活動,這對培養通才管理人員大有好處。

其缺點是:

①隨著地區的增加,需要更多具有全面管理能力的人員,而這類人員往往不易得到;

②每一個區域都是一個相對獨立的單位,加上時間,空間上的限制,往往是“天高皇帝遠”,總部難以控制;

③由於總部與各區域是天各一方,難以維持集中的經濟服務工作。

總體來說,事業部必須具有三個基本要素:即相對獨立的市場;相對獨立的利益;相對獨立的自主權。

事業部制的好處是:總公司領導可以擺脫日常事務,集中精力考慮全局問題;事業部實行獨立核算,更能發揮經營管理的積極性,更利於組織專業化生產和實現企業的內部協作;各事業部之間有比較,有競爭,這種比較和競爭有利於企業的發展;事業部內部的供、產、銷之間容易協調,不像在直線職能制下需要高層管理部門過問;事業部經理要從事業部整體來考慮問題,這有利於培養和訓練管理人才。

事業部的缺點是:公司與事業部的職能機構重疊,構成管理人員浪費;事業部實行獨立核算,各事業部只考慮自身的利益,影響事業部之間的協作,一些業務聯繫與溝通往往也被經濟關係所替代。甚至連總部的職能機構為事業部提供決策諮詢服務時,也要事業部支付諮詢服務費。

優缺點

事業部制的好處是:總公司領導可以擺脫日常事務,集中精力考慮全局問題;事業部實行獨立核算,更能發揮經

事業部制組織結構

事業部制組織結構事業部的缺點是:公司與事業部的職能機構重疊,構成管理人員浪費;事業部實行獨立核算,各事業部只考慮自身的利益,影響事業部之間的協作,一些業務聯繫與溝通往往也被經濟關係所替代。甚至連總部的職能機構為事業部提供決策諮詢服務時,也要事業部支付諮詢服務費。