基本內容

50ETF

50ETF首隻ETF。上證50指數挑選市場規模大、流動性好的最具代表性的50隻股票組成樣本股,以綜合反映上海證券市場最具市場影響力的一批優質大盤企業的整體狀況。上證50指數由上海證券交易所編制,指數簡稱為上證50,指數代碼000016,基日為2003年12月31日,基點為1000點。

上證50指數的權重數並不以成分股的流通股數為標準,而是根據不同的流通比例確定一個加權比例,這個加權比例均取所屬區間的最大值,然後通過加權比例乘以總股本確定調整股本數,這個調整股本數才是最終的權數,然後根據市價與調整股本數的乘數得到調整市值,50家公司的調整市值總和除以基期的調整市值總和再乘以1000就得到了報告期的指數。

50ETF

50ETF通過研究發現,50家成分股對指數的影響力分布十分不均勻,影響力排名前十位的個股分別為:中國聯通、長江電力、招商銀行、寶鋼股份、中國石化、民生銀行、浦發銀行、上海機場、四川長虹、上海汽車,這10家公司對指數的影響力達到了50.55%。

包含的股票

| 序號 | 代碼 | 簡稱 | 行業 |

| 1 | 601318 | 中國平安 | 保險業 金融 |

| 2 | 600016 | 民生銀行 | 貨幣金融服務 金融 |

| 3 | 600036 | 招商銀行 | 貨幣金融服務 金融 |

| 4 | 600030 | 中信證券 | 資本市場服務 金融 |

| 5 | 600837 | 海通證券 | 資本市場服務 金融 |

| 6 | 601166 | 興業銀行 | 貨幣金融服務 金融 |

| 7 | 601166 | 浦發銀行 | 貨幣金融服務 金融 |

| 8 | 601668 | 中國建築 | 土木工程建築業 工業 |

| 9 | 601328 | 交通銀行 | 貨幣金融服務 金融 |

| 10 | 601601 | 中國太保 | 保險業 金融 |

| 11 | 601818 | 光大銀行 | 貨幣金融服務 金融 |

| 12 | 601288 | 農業銀行 | 貨幣金融服務 金融 |

| 13 | 600887 | 伊利股份 | 食品製造業 日常消費 |

| 14 | 600519 | 貴州茅台 | 酒、飲料和精製茶製造業 日常消費 |

| 15 | 601398 | 工商銀行 | 貨幣金融服務 金融 |

| 16 | 600104 | 上汽集團 | 汽車製造業 可選消費 |

| 17 | 600048 | 保利地產 | 房地產業 金融 |

| 18 | 601169 | 北京銀行 | 貨幣金融服務 金融 |

| 19 | 601688 | 華泰證券 | 資本市場服務 金融 |

| 20 | 601989 | 中國重工 | 鐵路、船舶、航空航天和其他運輸設備製造業 工業 |

| 21 | 601088 | 中國神華 | 煤炭開採和洗選業 能源 |

| 22 | 600999 | 招商證券 | 資本市場服務 金融 |

| 23 | 601006 | 大秦鐵路 | 鐵路運輸業 工業 |

| 24 | 600015 | 華夏銀行 | 貨幣金融服務 金融 |

| 25 | 601901 | 方正證券 | 資本市場服務 金融 |

| 26 | 601628 | 中國人壽 | 保險業 金融 |

| 27 | 600585 | 海螺水泥 | 非金屬礦物製品業 材料 |

| 28 | 600050 | 中國聯通 | 電信、廣播電視和衛星傳輸服務 電信服務 |

| 29 | 601857 | 中國石油 | 油和天然氣 開採業 能源 |

| 30 | 600111 | 包鋼稀土 | 有色金屬冶煉和壓延加工業 材料 |

| 31 | 600028 | 中國石化 | 石油和天然氣開採業 能源 |

| 32 | 600010 | 包鋼股份 | 黑色金屬冶煉和壓延加工業 材料 |

| 33 | 600089 | 特變電工 | 電氣機械和器材製造業 工業 |

| 34 | 600109 | 國金證券 | 資本市場服務 金融 |

| 35 | 601766 | 中國南車 | 鐵路、船舶、航空航天和其他運輸設備製造業 工業 |

| 36 | 600018 | 上港集團 | 水上運輸業 工業 |

| 37 | 601299 | 中國北車 | 鐵路、船舶、航空航天和其他運輸設備製造業 工業 |

| 38 | 600690 | 青島海爾 | 電氣機械和器材製造業 可選消費 |

| 39 | 600256 | 廣匯能源 | 石油和天然氣開採業 能源 |

| 40 | 600150 | 中國船舶 | 鐵路、船舶、航空航天和其他運輸設備製造業 工業 |

| 41 | 600637 | 百視通 | 電信、廣播電視和衛星傳輸服務 可選消費 |

| 42 | 600196 | 復星醫藥 | 醫藥製造業 醫療保健 |

| 43 | 600518 | 康美藥業 | 醫藥製造業 醫療保健 |

| 44 | 601998 | 中信銀行 | 貨幣金融服務 金融 |

| 45 | 600832 | 東方明珠 | 公共設施管理業 工業 |

| 46 | 600406 | 國電南瑞 | 軟體和信息技術服務業 工業 |

| 47 | 600703 | 三安光電 | 計算機、通信和其他電子設備製造業 信息技術 |

| 48 | 600372 | 中航電子 | 鐵路、船舶、航空航天和其他運輸設備製造業 工業 |

| 49 | 600332 | 白雲山 | 醫藥製造業 醫療保健 |

| 50 | 601118 | 海南橡膠 | 農業 日常消費 |

相對優勢

市場代表性好

50ETF

50ETF成份股流動性高

在2004年1-6月間,上證50指數成份股的成交量和成交金額日平均分別為553萬股和43億元,分別占上證A股日均成交量和成交金額的32.3%和30.1%。上證50指數成份股良好的流動性是投資者進行申購贖回、套利的基本保障。

指數穩定性強

在2004年1-6月間,上證50指數日對數收益率的標準差為0.0127,而上證A股指數為0.0139。這說明了上證50指數的穩定性更強,投資風險較小。

道德風險低

上證50指數成份股具有明顯的大盤籃籌特徵,基金公司和上市公司出現道德風險的可能性較小。

基本條款

上證50ETF期權契約基本條款

| 契約標的 | 上證50交易型開放式指數證券投資基金(“50ETF”) |

| 契約類型 | 認購期權和認沽期權 |

| 契約單位 | 10000份 |

| 契約到期月份 | 當月、下月及隨後兩個季月 |

| 行權價格 | 9個(1個平值契約、4個虛值契約、4個實值契約) |

| 行權價格間距 | 3元或以下為0.05元,3元至5元(含)為0.1元,5元至10元(含)為0.25元,10元至20元(含)為0.5元,20元至50元(含)為1元,50元至100元(含)為2.5元,100元以上為5元 |

| 行權方式 | 到期日行權(歐式) |

| 交割方式 | 實物交割(業務規則另有規定的除外) |

| 到期日 | 到期月份的第四個星期三(遇法定節假日順延) |

| 行權日 | 同契約到期日,行權指令提交時間為9:15-9:25,9:30-11:30,13:00-15:30 |

| 交收日 | 行權日次一交易日 |

| 交易時間 | 上午9:15-9:25,9:30-11:30(9:15-9:25為開盤集合競價時間) 下午13:00-15:00(14:57-15:00為收盤集合競價時間) |

| 委託類型 | 普通限價委託、市價剩餘轉限價委託、市價剩餘撤銷委託、全額即時限價委託、全額即時市價委託以及業務規則規定的其他委託類型 |

| 買賣類型 | 買入開倉、買入平倉、賣出開倉、賣出平倉、備兌開倉、備兌平倉以及業務規則規定的其他買賣類型 |

| 最小報價單位 | 0.0001元 |

| 申報單位 | 1張或其整數倍 |

| 漲跌幅限制 | 認購期權最大漲幅=max{契約標的前收盤價×0.5%,min [(2×契約標的前收盤價-行權價格),契約標的前收盤價]×10%} 認購期權最大跌幅=契約標的前收盤價×10% 認沽期權最大漲幅=max{行權價格×0.5%,min [(2×行權價格-契約標的前收盤價),契約標的前收盤價]×10%} 認沽期權最大跌幅=契約標的前收盤價×10% |

| 熔斷機制 | 連續競價期間,期權契約盤中交易價格較最近參考價格漲跌幅度達到或者超過50%且價格漲跌絕對值達到或者超過5個最小報價單位時,期權契約進入3分鐘的集合競價交易階段 |

| 開倉保證金最低標準 | 認購期權義務倉開倉保證金=[契約前結算價+Max(12%×契約標的前收盤價-認購期權虛值,7%×契約標的前收盤價)]×契約單位 認沽期權義務倉開倉保證金=Min[契約前結算價+Max(12%×契約標的前收盤價-認沽期權虛值,7%×行權價格),行權價格]×契約單位 |

| 維持保證金最低標準 | 認購期權義務倉維持保證金=[契約結算價+Max(12%×契約標的收盤價-認購期權虛值,7%×契約標的收盤價)]×契約單位 認沽期權義務倉維持保證金=Min[契約結算價+Max(12%×合標的收盤價-認沽期權虛值,7%×行權價格),行權價格]×契約單位 |

相關知識

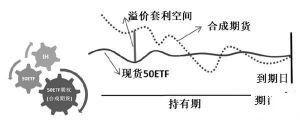

對上證50ETF進行套利

50ETF

50ETFETF推出對股市盈利模式影響

過去中國股市的盈利模式和全世界新興市場的國家都是一樣的,主要是機構做莊,散戶跟莊,在加強監管後,做莊的跳水,散戶自然也就沒有了盈利模式。我們在這個時候提出了投資藍籌股的概念,但我還要說,投資藍籌股並不意味著沒有炒作了。

首隻ETF以上證50作為標的對象原因

ETF之所以以上證50為標的,其原因在於,這50隻股票中包括了中國證券市場絕大多數藍籌股。現在上交所儘管每天有上百億的交易量,但是卻非常散,而國外成熟市場則不同,它們的成交量絕大部分都是匯聚在藍籌股中。ETF由於是套利的交易,它的交易量就會匯聚在這50隻股票當中。