簡介

金稅

金稅金稅背景

1994年我國實施了以推行增值稅為主要內容的工商稅制改革,幾年來,我國稅收收入連年穩步增長,標誌著稅制改革取得成功。但是,在推行增值稅過程中,出現了犯罪分子虛開發票大量偷騙國家稅款的問題。為此,根據國務院領導同志的指示,在堅持增值稅改革方向不倒退,同時按照"科技加管理"思路建設具有中國特色的增值稅監管體系:金稅工程。

金稅框架

金稅

金稅四個子系統緊密相聯,相互制約,構成了完整的增值稅管理監控系統的基本框架。

“增值稅管理監控系統”的基本構成和主要功能:

增值稅防偽稅控開票子系統

增值稅防偽稅控開票子系統是運用數字密碼和電子信息存儲技術,通過強化增值稅專用發票的防偽功能。監控企業的銷售收入,解決銷項發票信息真實性問題的計算機管理系統。這一系統將推行到所有增值稅一般納稅人,也就是,所有的增值稅一般納稅人必須通過這一系統開增值稅發票。稅務機關配套使用的是增值稅防偽稅控系統金稅卡和稅控IC卡發行、發票發售和認證報稅子系統。

防偽稅控認證子系統

防偽稅控子系統是對增值稅一般納稅人申報抵扣的增值稅發票抵扣聯進行解密還原認證。經過認證無誤的,才能作為增值稅一般納稅人合法的抵扣憑證。凡是不能通過認證子系統認證的發票抵扣聯一律不能抵扣。

增值稅交叉稽核子系統

增值稅交叉稽核子系統主要進行發票信息的交叉稽核和申報信息的稽核。為了保證發票信息正確性,發票銷項信息由防偽稅控開票子系統自動生成,並有企業向稅務機關進行電子申報;發票進項數據通過稅務機關認證子系統自動生成。進項銷項發票信息採集完畢後,通過計算機網路將抵扣聯和存根聯進行清分比對。稽核的方法採取三級交叉稽核,即本地市發票就地交叉稽核,跨地市發票上傳省級稅務機關交叉稽核,跨省發票上傳國稅總局進行交叉稽核。今後將在稅收規模較大、增值稅專用發票流量較多的區縣增設稽核系統,實現四級交叉稽核的管理模式。

發票協查信息管理子系統

發票協查信息管理子系統是對有疑問的和已證實虛開的增值稅發票案件協查信息,認證子系統和交叉稽核子系統發現有問題的發票,以及協查結果信息,通過稅務系統計算機網路逐級傳遞,國稅總局通過這一系統對協查工作實現組織、監控和管理。

稅控開票系統

防偽稅控開票子系統是指企業安裝使用的,用於開具增值稅專用發票和管理專用發票領用存情況的系統。

具備的條件1、企業為增值稅一般納稅人。 2、該企業符合準許利用計算機開具專用發票的條件。 3、該企業專用發票管理制度健全,安全防

金稅

金稅各直屬管理局、區局稅務機關,向企業下達《增值稅防偽稅控系統使用通知書》,防偽稅控企業接到《增值稅防偽稅控系統使用通知書》後,應在7天內到主管稅務機關辦理防偽稅控企業登記認定手續;辦理登記認定手續後10天內到金稅工程技術服務單位接受系統操作培訓,並憑《增值稅防偽稅控系統使用通知書》到服務單位申請購置專用設備;30天內憑《增值稅防偽稅控系統使用通知書》、《防偽稅控企業認定登記表》、"金稅卡"和"稅控IC卡"到所在的稅務徵收單位進行初始化發行;服務單位對進行初始化發行的企業安裝開票子系統並進行調試。

當防偽稅控企業的地址、電話、開戶行、帳號、法人及身份證號、行業代碼、購票人姓名等信息變更時,由企業填寫《防偽稅控信息及專用設備變更情況表》,攜帶"稅控IC卡"並攜帶本企業稅務登記證(副本)、企業經辦人身份證及《情況表》到負責防偽稅控發行子系統的稅務部門,由該稅務部門在"企業發行子系統"內直接修改。

事項變動當企業的增值稅專用發票月領購限量、限次、版式、購票人身份證號及密碼需要修改時,由企業填寫《防偽稅控信息及專用設備變更情況表》,經主管稅務部門同意蓋章後,企業攜帶主開票機的全部"稅控IC卡"、稅務登記證(副本)、經辦人身份證及《防偽稅控信息及專用設備變更情況表》,由負責防偽稅控發行子系統的稅務部門進行修改操作。

企業的稅務登記號變動後,由企業填寫《防偽稅控信息及專用設備變更情況表》,經主管稅務部門同意蓋章後,企業攜帶"金稅卡"和所有"稅控IC卡"、稅務登記證(副本)、企業經辦人身份證及《防偽稅控信息及專用設備變更情況表》,由負責防偽稅控發行子系統的稅務部門進行修改操作。

票機增減當企業需要增加分開票機時,由企業填寫《防偽稅控信息及專用設備變更情況表》,按照企業納入防偽稅控系統的工作流程辦理購買"金稅卡"和"稅控IC卡"等事宜,然後攜帶本企業主開票機的任意一張"稅控IC卡"、欲增加的企業分開票機的"金稅卡"和"稅控IC卡"、企業稅務登記證(副本)、企業經辦人身份證以及《防偽稅控信息及專用設備變更情況表》到負責防偽稅控發行的稅務部門進行操作。當企業需要減少分開票機時,由企業填寫《防偽稅控信息及專用設備變更情況表》,攜帶該分開票機的"金稅卡"和"稅控IC卡"、主開票機的任意一張"稅控IC卡"、本企業稅務登記證(副本)、企業經辦人身份證、以及《防偽稅控信息及專用設備變更情況表》到負責防偽稅控發行子系統的稅務部門進行操作,由稅務部門收回該分開票機的"金稅卡"和"稅控IC卡"代為保管、將企業的《防偽稅控信息及專用設備變更情況表》備案。

抵扣申報當月認證的發票應在次月申報期申報抵扣,當月1日至申報期間認證的發票,不得在當月申報期申報抵扣。

發票認證一般納稅人取得的防偽稅控專用發票,應在符合抵扣條件時辦理髮票認證手續。

稅卡毀損處理企業"金稅卡"和"稅控IC卡"發生毀損的,應到所屬的稅務管理機關領取並填寫《防偽稅控信息及專用設備變更情況表》有關內容,由所屬的稅務管理機關簽署更換意見後,由金稅工程技術服務單位到企業拆卸需要更換的專用設備,由企業將更換的專用設備、《防偽稅控信息及專用設備變更情況表》帶到國稅局信息中心綜合科進行舊設備清繳處理,領取新專用設備,然後企業憑《防偽稅控信息及專用設備變更情況表》和新專用設備到由負責防偽稅控發行子系統的稅務部門進行更換"金稅卡"和"稅控IC卡"操作,更換"金稅卡"和"稅控IC卡"完成後由企業帶回通知服務單位上門安裝。

報稅資料

金稅

金稅2、 稅控IC卡;

3、 銷項明細軟碟;

4、 增值稅納稅申報附列資料;

5、 增值稅專用發票銷項明細表和專用發票情況表。

發票認證

屬於"無法認證"、"納稅人識別號認證不符"和"認證不符"中的"發票代碼號碼認證不符(指密文與明文比較,發票代碼或號碼不符)"的發票,稅務機關將發票原件退還企業,企業可要求銷貨方重新開具。屬於"密文有誤"和"認證不符(不包括發票代碼號碼認證不符)"的發票,將移交協查處理。

CTAIS

金稅

金稅具有存儲大量基礎資料和數據資料,實現信息共享;稅務徵收管理監管嚴密;增強稅務征管稽查的法制性、有效性;稅務業務處理實現陽光操作,促進稅務幹部的勤政、廉政建設;提高稅務部門的管理水平和管理效率等特點。

積極作用

作用一

金稅工程建成了全國增值稅發票監控網,對全國百萬元、十萬元和部分萬元版專用發票進行監管,這些增值稅發票占全部增值稅發票數量的46%。全國已有40萬戶增值稅一般納稅人配備防偽稅控開票子系統,這些企業繳納的增值稅約占全國增值稅總量的60%

金稅

金稅作用二

認證子系統已部分發揮作用。全國區縣級國稅局已配備低檔認證子系統,對百萬元和十萬元版專用發票全部進行認證。據統計,犯罪分子已很難用一張專用發票騙取1.7萬元以上的稅款。可以說,系統的運用已初見成效。

作用三

計算機稽核系統軟體和發票協查軟體在北京等9省市已投入運行,經過4個月的運行,數據採集率已經達到99.6%。

作用四

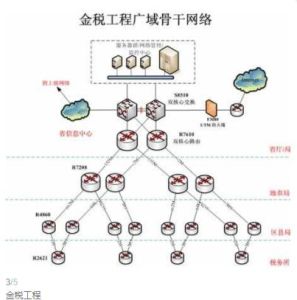

國稅系統的網路建設已經覆蓋了全國區縣(含)以上國稅機關,形成了總局、省局、地市局、區縣局的四級廣域網,成為國稅系統的網路通信支撐平台。在進行網路建設的同時,稅務系統在各種硬體配備上也有了一定規模:擁有小型機1000多台,其中國稅約800台,地稅約200台;PC伺服器15000多台,其中國稅約10000台,地稅約5000台;PC機25萬台,其中國稅16萬台,地稅9萬台;已經實現計算機化管理的基層徵收單位2.2萬多個,其中國稅約1.2萬個,地稅約1萬個;通過計算機管理的納稅戶超過1000萬,80%以上的稅款通過計算機徵收。另外,在稅務系統信息化建設過程中形成了3萬人左右的信息技術隊伍,成為整個稅務系統信息化建設的中堅力量。