顯現特徵

根據資產選擇理論,風險-收益無差異曲線上各點的風險和收益a是對稱的,即高風險,高收益;低風險,低收益。

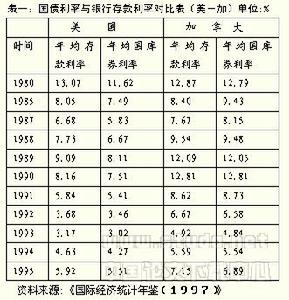

如圖一,點A(δa,Ra)與點B(δb,Rb)分別代表兩種金融資產國債和銀行存款的風險-收益組合。因為國債的風險小於銀行存款的風險(δa<δb),所以其收益也相對較低遵照此原理,市場經濟國家的國債利率設計的一般低於同期銀行存款利率,如美國、加拿大兩國。從表一可以看出,美國從1980年年均存款利率都低於年均國庫券利率,最為典型;而加拿大除85、87、91年國庫券年均利率略高於同期存款利率外,也符合資產選擇的基本原理。

|  |

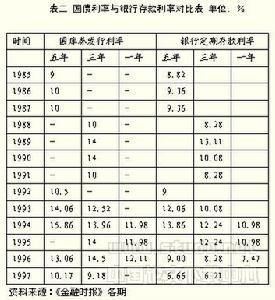

而若圖中的A點移動到A’點,那么國債便成為低風險高收益的金融資產,即“超金邊債券”。中國國債便具有這一特徵。在實踐中表現為國債的利率高於同期銀行存款的利率。表二所示,從1985年開始,中國國庫券的發行利率都高於同期銀行定期存款利率,這顯然不符合資產選擇的基本原理。

成因分析

相對於銀行存款而言較高的利率是中國國債“超金邊”的基本成因,其形成機制如下:

對資金的迫切要求

對資金的迫切要求(一)財政狀況惡化導致對資金的迫切要求

改革開放十幾年來,伴隨著“減稅讓利”,財政愈發入不敷出。市場經濟體制建立之初,政府巨觀調控的加強,要求財政提供更為強有力的資金支持。為彌補財政赤字和籌集經濟建設資金,財政表現出對資金的迫切要求。增加稅收和向銀行透支阻力重重,增發國債便成為唯一合法的途徑。在經歷了行政性攤派、低息發行,投資者因利益受損而牴觸之後,政府開始採用經濟手段運作。為了保證資金供應的及時、足額,除了用法令保障國債的發行以外,以高的利息來取悅債權人就成為必然。實際上十幾年來財政銀行孰大孰小的爭論,在很大意義上講便是對資金控制的爭奪。在對民間財富爭奪的博弈過程中,納什均衡並未實現,反而使得資金需求的增長推動了利率的上升。

(二)國債流動性的缺乏

金融資產風險、收益和流動性的一般關係是:風險與收益成正比,流動性同收益成反比,即風險越高,收益越高;流動性越低,收益越高。國有銀行的性質決定了國債和銀行存款的風險大致相同。但是國債的流動性在目前遠遠不能與銀行存款的流動性相提並論。這一資產定價模式決定了金邊債券的利率非高不可,否則便失去了應債的來源。

(三)稅收豁免

西方稅制中對國債利息和銀行存款利息的稅務處理是不同的。對前者免稅,對後者一般課徵資本利得稅。從而使得投資者不致於因投資於低利率的國債而造成過高的福利損失。國債是名符其實的金邊債券。

中國對國債利息和銀行存款利息皆實行稅收豁免。如此,依靠稅收優惠均衡二者收益的機制便不存在,以銀行存款收益作參照系,國債利率只有較高才行。考慮到政府開徵資本利得稅的呼聲越來越高,以及伴隨國有銀行商業化的改革,投資風險逐步加大,將中國目前的國債稱為“超金邊債券”實不為過。

風險因素

從債權人的角度看,持有超金邊債券是極富合理性的。因為在公債-收入低的國家,李嘉圖等價定理並不存在,個人不能預測政府債券還本付息所需要的未來納稅義務,投資者往往視公債如財富,並增加即期消費。特別是“超金邊債券”的風險與收益不對稱,投資者在將風險外化給政府的同時,自己獨享高收益。這其實是一種錯覺,它隱藏著巨大的風險。

超金邊債券也有風險

超金邊債券也有風險現代經濟學的基本命題是“理性人”假定。政府在從事債務融資時必定考慮到風險和收益的關係,總是儘可能地降低籌集風險和成本。它在以高成本借入資金的同時,也在釋放著自己的風險,通過借新債還舊債的方式將風險轉嫁給債權人。

從理論上講政府完全可以通過債務滾動的方法使自己永不還債,只要其信用足夠大,實際上世界上大部分政府是將債務本金當作資本性支出來運作的,借新債還舊債,使之成為“永遠的債務”。因為在很大程度上國債是被當作儲蓄來使用的,它對投資者的福利影響並不存在代際的負擔。但是債務利息是資本性支出分攤到本期的成本,屬於經常性支出一類,它應當由當期的經常性收入(稅收)來承擔(如果當年不必實際支付,也應當用當年稅收建立償債基金,留待到期一併支付)。這一部分用借債的方式來墊付,實質上是將本期的成本推給未來。這樣公共產品的受益人與成本負擔人就不相一致,它不僅使效率的權衡機制受到損害,而且會使國債的規模以幾何級數增長。長此以往,國債規模勢必失控,如此循環往復,風險慢慢積聚。“超金邊債券”如同催化劑一般使這一過程加速。下面分別加以分析。

(一)債務危機和財政危機

國債規模並不一定導致債務危機和財政危機,如果債務資金使用效益不高,則會造成政府償債負擔過重,被迫借新債還舊債,使赤字開支和債務自我積累,積息的支付反過來又會增加預算赤字,如果不增加稅收和削減開支,就得繼續借債,陷入惡性循環。國債規模的擴大固然可以緩解當前的財政困難和滿足財政還需要於一時,但又可能將財政推入危機之中。

(二)總需求膨脹

中國的國債發行在很大程度上是建設性公債,即主要用來籌集資金,真正作為調節社會需求槓桿的效用並不明顯。因為國債若作為槓桿來使用,其發行量便應該隨經濟周期波動而相應增減。中國二十年的改革,經濟波動很大,但國債的發行規模曲線一直向上傾斜,表現出極強的擴張性。而國債無論是在發行期還是在償還期都具有擴張效應,即舉借國債既有擴張社會總需求總量之效,又可以使得整個社會的消費-投資結構發生有利於社會總消費一方的變化。(高培勇)在通貨膨脹時期,大量舉債是火上澆油;在經濟陷入低谷時,發行國債固然可以通過乘數效應刺激產出,但如果刺激過大,則會引起滯脹。同時,財政巨觀的結果是熨平經濟周期還是放大經濟波動一直是有爭議的問題。

(三)抑制市場發育健全過程

市場經濟要求市場承擔主要的和基本的資源配置任務,而只有在市場失靈的地方才需要政府對資源的直接配置。不可否認,中國財政通過借債為基礎設施和基礎產業的發展立下殊功,在很大程度上解決了基礎設施落後、長期投資不足、經濟發展的“瓶徑”問題。公債成為政府直接籌資和配置社會資源的工具與手段,在緩解國民經濟比例失調的同時,又否定著市場配置資源的功能,使政府對經濟直接干預的擴大和市場發育健全過程受到抑制,也意味著政府舊職能的增強。在很大程度上阻礙了市場化的進程。這恐怕是超金邊債券帶來的最大的風險。

風險防範

從國債規模的相對指標來看,債務依存度和償債率已大大超越安全區,(劉溶滄1998)財政方面債務重負是亟待解決的問題。在刺激內需為主的政策下,國債的槓桿作用必須加強。如何防範由國債規模失控引起的風險,還國債金邊債券的本來面目,乃當務之急。

資金流通

資金流通(一)振興財政,降低對資金的迫切要求。

這是根本的措施。結合目前的稅費歸位,將預算外資金劃歸預算內,完成政府預算的統一,加強稅收征管,可以大幅度提高財政收入占GDP的比重。(據保守估計,可由10%左右提高到25%左右)。同時,最佳化財政支出結構,提高財政支出效率,使得債務收入真正能夠用於基礎設施和基礎產業等關係經濟可持續發展的項目。實行嚴格的預算管理,防止因非生產性支出占用債務收入導致的財政償債能力下降的問題出現。財政支出項目應決策科學、監督有力,使債務籌集、使用、償還良性循環。財政困境擺脫之後,政府債務融資的力度便會下降,對資金需求的減少將會引致國債利率的下調。

(二)增強國債的流動性

只有流動性提高了,國債的利率才可能降下來,這有依賴於資本市場的成熟。從當前看提高國債流動性主要應從改善國債的結構入手:

1)期限上長短結合,使國債流量和存量比例合適,防止債務集中;

2)品種多樣化,增大投資者的選擇餘地;

3)購買主體多樣化,增加機構持有量,增加機構投資者,如金融機構持有大量公債,可以為中央銀行公開市場操作提供工具,從而促進資本市場的發育。

(三)加強國債管理

建立償債基金,用稅收收入償還債務利息,舊債本金通過發行新債償還,以防止債務規模失控。同時改變年初確定發行額的方法為年末確定總額的方法,使國債數量與當年的財政運行的實際狀況相符合,提高資金使用效益。

(四)出台《國債法》

布坎南曾在解釋政府機構和政府官員的政治行為的基礎上分析過政府財政支出的發展趨勢,並得出了追求公共權力極大化的政府必然帶來財政支出規模極大化的結論。(布坎南1992)。不可否認,這些年債務規模的擴大與國債的非強制性,預算約束軟關係密切。《國債法》的出台,有助於國債的發行規模、使用、償還等有章可循。以法律的形式保障投資者的利益,方是防範“超金邊債券”帶來的風險的正確途徑。