貿易礦

貿易礦介紹

礦石

礦石鋼鐵網分析師張鐵山表示,國內大型鋼鐵廠從三大鐵礦石貿易商低價獲得長期協定礦,再高價轉手給國內小型鋼廠。這一問題長期以來的存在,對中國經濟造成長遠的損傷。

作為世界第一產鋼大國的中國,長協礦 在總進口中的比例還不到一半,為世界上最低。而日本和歐洲每年進口鐵礦石中,長協礦比例占到95%以上。僅礦石一項,中國鋼廠的平均成本就要比日本和歐洲高出50%。

2008年長協礦價格在每噸700、800元左右,但中小鋼廠最終從貿易商手裡買進的價格高達每噸1400元,幾乎翻了一番。

大鋼廠和小鋼廠的地位不平等,在嚴重不均衡的供需關係下,握有壟斷資源的大鋼廠以及相關的業務部門人員,都有著巨大的套利空間。

產生原因

礦石

礦石上世紀70年代,中國鋼鐵工業還處在計畫經濟體制的管制下,李四民當時負責華北38家鋼廠的爐料調撥供應。“那時很簡單,國家下個指令,從哪裡調煤調礦,馬上就調配好了,沒有太多的利益瓜葛。”

市場化改革後,中國鋼鐵工業快速發展,並日益仰賴進口鐵礦石。此後,為規範鐵礦石進口秩序,政府對進口鐵礦石行業實行資質限制。目前國內具備鐵礦石進口資質的企業共112家。

各大鋼廠紛紛成立礦石貿易公司,將多餘的鐵礦石倒賣給買不到礦的中小鋼廠,牟取暴利。在112家有礦石進口資質的企業下面,通常掛著多家鐵礦石代理商。到後來,為了多牟取暴利,擁有長協礦進口資質的大型鋼廠紛紛增加長協礦進口量。

現狀

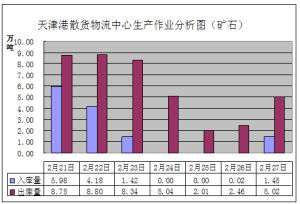

礦石採集

礦石採集2009年2月25日,鐵礦石到港量總體較前期有所減少,貿易礦交易量明顯下降。

截至2009年2月19日,京唐港2月份鐵礦石已到港160萬噸左右,較前兩周小幅下降,平均每天卸貨量在10萬噸左右,印度礦占到80%;曹妃甸港壓港情況依然嚴重,截至2月19日還有20多條船在排隊等待卸貨。天津港1月份礦石到港量已到達500萬噸,平均每天卸貨量在15萬噸左右,目前壓港時間在一周左右;青島港到港量也相應減少,2月份到港量在400萬噸左右,主要還是以鋼廠的長協礦為主,壓港時間在三天左右。全球金融危機對我國企業來說既是一次挑戰更是一次機遇,包括已開發國家在內的大多數國家目前面臨著資金鍊斷裂、流動性短缺的制約,一些資本主義國家在金融危機面前也擯棄了意識形態之爭,它們紛紛放鬆了對外國資本的管制,削減了國際投資壁壘,大大削弱了資源類企業收購或兼併的政治阻力。2009年2月12日中國鋁業公司已累計獲得全球第二大採礦業巨頭力拓集團18%的股份,與力拓集團建立起新型戰略合作夥伴關係並獲得其八大核心資產就是一個很好的例子。

目前與中國相比,歐洲和日本鋼材價格大幅下跌,鐵礦石需求大幅回落,未來前景也更為黯淡。胡凱表示,這種情況下,歐、日鋼廠顯然比中國鋼企業更適合作為談判的主要力量。中方此時應修正以我為主的談判方針,觀望國際鋼廠與礦山公司的談判進程,2009年中國繼續堅持爭取首發價格,未必有利。

影響

從一季度的進口數據來看,前十名鐵礦石進口大戶中,有6家是貿易商。而往年,在前20名中,也只有2-3家貿易商。

單尚華表示:“2008年以來,進口量前五名全是貿易商:包括五礦、中鋼、瑞鋼聯等大型貿易商,316不鏽鋼板廠進口量依然很少,高價礦尚未消化完。與此同時,足以影響市場的大型貿易商們的微妙心理,也在推漲港存量。一位業內人士舉例:“一家中字頭的貿易企業,進口兩艘16萬噸級以上的礦石,離岸成本價不過600多元/噸,如今壓港一個多月,一天耗費便是七八萬美金。”事實上,在壓港的礦石中,真正的貿易礦很少,鋼廠拿貨都很困難。