簡介

計價貨幣是指雙方當事人在契約中規定用來計算和清償彼此債權債務的貨幣,一般與結算貨幣相同,如果雙方在契約中只規定了計價貨幣,沒有規定結算貨幣,則計價貨幣就是結算貨幣。

交易雙方也可以規定計價貨幣是一種貨幣,結算貨幣為另一種貨幣,甚至另幾種貨幣,此時,交易雙方要在契約中定明不同貨幣的比值。因此買賣雙方在選擇使用何種貨幣時,即要考慮貨幣匯率的風險,又要結合自己的經營意圖、市場供需和價格水平等情況做出綜合性分析。

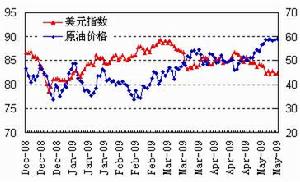

計價貨幣曲線發展趨勢圖

計價貨幣曲線發展趨勢圖目前,我國常用的國際結算貨幣有:美元、英鎊、馬克、法國法郎、日元和港元。理論上人民幣也可以作為計價或結算的貨幣,但我國金融管理規定對外使用人民幣僅限於賬面的收付,不能自由兌換和流動。因此,目前在一般多根據國際金融市場上貨幣匯率變動的情況和進口國家(地區)的習慣等,選用對方國(地區)貨幣或第三國貨幣。

詳細解釋

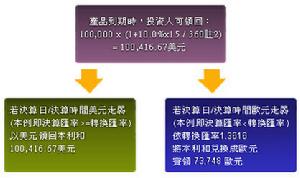

計價貨幣流程圖

計價貨幣流程圖在一般的國際貨物買賣契約中,價格都表現為一定量的特定貨幣(如每公噸為300美元),通常不再規定支付貨幣。根據國際貿易的特點,用來計價的貨幣,可以是出口國家貨幣,也可以是進口國家貨幣或雙方同意的第三國貨幣,由買賣雙方協商確定。由於世界各國的貨幣價值並不是一成不變的,特別是在世界許多國家普遍實行浮動匯率的條件下,通常被用來計價的各種主要貨幣的市值更是嚴重不穩。國際貨物買賣通常的交貨期都比較長,從訂約到履行契約,往往需要有一個過程。在此期間,計價貨幣的市值是要發生變化的,甚至會出現大幅度的起伏,其結果必然直接影響進出口雙方的經濟利益。因此,如何選擇契約的計價貨幣就具有重大的經濟意義,是買賣雙方在確定價格時必須注意的問題。

除雙方國家訂有貿易協定和支付協定,而交易本身又屬於上述協定的交易,必須按規定的貨幣進行清算外,一般進出口契約都是採用可兌換的、國際上通用的或雙方同意的支付手段進行計價和支付。但是,目前這些貨幣的軟硬程度並不相同,發展趨勢也不一致。因此,具體到某一筆交易,都必須在深入調查研究的基礎上,儘可能爭取把發展趨勢對我方有利的貨幣作為計價貨幣。從理論上說,對於出口交易,採用硬幣計價比較有利;而進口契約卻用軟幣計價比較合算。但在實際業務中,以什麼貨幣作為計價貨幣,還應視雙方的交易習慣、經營意圖以及價格而定。如果為達成交易而不得不採用對我方不利的貨幣,則可設法用下述兩種辦法補救:一是根據該種貨幣今後可能的變動幅度,相應調整對外報價;二是在可能條件下,爭取訂立保值條款,以避免計價貨幣匯率變動的風險。

結算方法

貨幣計價

貨幣計價按國際上的一般習慣做法,如兩種貨幣的匯率是按付款時的匯率計算,則不論計價和支付用的是什麼貨幣,都可以按計價貨幣的量收回貨款。對賣方來說,如果計價貨幣是硬幣,支付貨幣是軟幣,基本上不會受損失,可起到保值的作用;如果計價貨幣是軟幣,支付貨幣是硬幣,他所收入的硬幣就會減少,這對賣方不利,而對買方有利。

如果計價貨幣和支付貨幣的匯率在訂約時已經固定,那么,在計價貨幣是硬幣、支付貨幣是軟幣的條件下,賣方在結算時收入的軟幣所代表的貨值往往要少於按訂約日的匯率應收入的軟幣所代表的貨值,也就是說對買方有利,而對賣方不利。反之,如計價貨幣是軟幣,支付貨幣是硬幣,則對賣方有利,對買方不利。

此外,也有在訂契約時,即明確規定計價貨幣與另一種貨幣的匯率,到付款時,該匯率如有變動,則按比例調整契約價格。

計價貨幣的選擇

1、選擇可自由兌換的貨幣

可自由兌換貨幣,是指對國際間經常往來的付款和資金轉移不施加限制、不施行歧視性貨幣措施或多種貨幣匯率,在另一國要求下隨時有義務換回對方在經常往來中所結存的本國貨幣。使用可自由兌換貨幣,有利於調撥和運用,有助於轉移貨幣匯價風險。

2、在出口業務中儘量爭取採用硬通貨

硬通貨,是指從成交至收匯這段時期內匯價比較穩定且趨勢呈上浮的貨幣。

3、在進口業務中,爭取採用軟通貨

軟通貨,是指從成交至付匯這段時期內匯價不穩定、疲軟且趨勢呈下浮的貨幣。

計價貨幣與結算貨幣的保值

為防止從成交至收匯期間由於計價貨幣幣值的變動帶來的損失,當事人往往會採用一些保值措施,避免因計價和結算貨幣的貶值而造成損失,主要有:

1、匯價加(減)值法,即把所選用的貨幣幣值的變動幅度加入(減出)貨價,根據幣值變動的幅度來確定價格的調整幅度。

2、匯率保值法。即契約金額以某種比較穩定的貨幣或綜合貨幣單位保值,支付時按支付貨幣對保值貨幣的當時匯率加以調整。