【定義】

要保書又稱投保單,是投保人申請投保時填寫的書面檔案。 要保書是投保人申請保險的一種書面形式,是保險契約的組成部分,投保單通常由保險人準備,投保人應依其所列的項目逐一填寫,又稱“投保單”。

【相關檔案】

又稱“投保書”、“要保書”,投保人向保險人申請訂立保險契約的書面要約。投保書是由保險人事先準備、具有統一格式的書據。投保人必須依其所列項目一一如實填寫,以供保險人決定是否承保或以何種條件、何種費率承保。

投保單本身並非正式契約的文本,但一經保險人接受後,即成為保險契約的一部分。在保險實物中,投保人提出保險要約時,均需填具投保單。如投保單填寫的內容不實或故意隱瞞、欺詐,都將影響保險契約的效力。

詳細內容

【投保人在投保單上要填寫的主要內容】

1.被保險人的名稱和地址;

2.保險標的的名稱和存放地點(若保險標的為貨物,還須填明貨物的數量、運輸標誌、運輸工具的名稱和目的地等);

3.投保的險別;

4.保險責任的起訖;

5.保險價值及保險金額等。

此作業中包含了四種電子表單,分別為要保書資料維護,出單明細表,繳費明細表與保費查詢表.

【前置作業】

在操作以下的功能之前,請你先進行登入的動作,其步驟如下所述:

第一步:開啟你的瀏覽器,並輸入系統所在的網址,如下圖所示.

第二步:點選登入,並輸入你的帳號與密碼,最後按下確定按鈕,如如果你還沒有任何的登入帳號,你可以跟你們的資訊部門

進行申請.

第三步:如果出現以下的訊息,則代表登入作業成功.

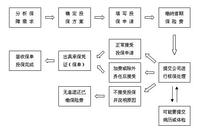

【要保書資料維護】

要保書資料維護是由服務中心人員根據招攬人所送來的要保書資料,透過要保書資料維護作業將資料輸入電腦系統中,在此要保書資料維護中提供了要保書資料維護(即在尚未出單之前的要保書資料的新增,更新與刪除)與直接出單的動作,直接出單是指產生保單號碼,在尚未執行直接出單動作之前,要保單的資料是可以隨時進行修改的,若一旦執行了出單的動作之後,系統就不允許進行任何保單資料修改的動作.接下來會說明如何進行要保書資料維護與直接出單的動作.在執行要保資料維護作業之前,你必須進行系統登入的動作,如果你尚未進行登入,請先按照前置作業的步驟進行登入,在你完成登入作業後,請點選電子表單,然後請選擇電子表單選擇中的[要保書資料維護] 接下來會出現要保單資料瀏覽的畫面,在此畫面提供了資料瀏覽工具列(即上一筆,下一筆,第一筆,最後一筆,上一頁等等),資料維護工具列(即資料的新增,修改與刪除),資料搜尋,資料列印工具列,回到電子表單選擇與回首頁的功能,以下就分別來說明這些功能的意義.

若你已經輸入完了要保書資料之後,但是有一些應該要輸入的資料還尚未確定,如不知道身分證號碼,則你可以按下[暫存]的按鈕,此時系統不會進行所輸入的資料是否正確,不過系統會對於某些在新增資料時一定要存在的條件進行檢查,以要保書為例,保險證號一定要輸入,因為一張保單的產生,一定會有保險證號,若你沒有輸入保險證號,系統會出現[保險證號不能空白]的訊息。

【相關內容】

暫保單

又稱“臨時保險書”,保險單或保險憑證簽發之前,保險人發出的臨時單證。暫保單的內容較為簡單,僅表明投保人已經辦理了保險手續,並等待保險人出立正式保險單。暫保單不是訂立保險契約的必經程式,使用暫保單一般有以下三種情況:

(1)保險代理人在爭取到業務時,還未向保險人辦妥保險單手續之前,給被保險人的一種證明;

(2)保險公司的分支機構,在接受投保後,還未獲得總公司的批准之前,先出立的保障證明;

(3)在洽訂或續訂保險契約時,訂約雙方還有一些條件需商討,在沒有完全談妥之前,先由保險人出具給被保險人的一種保障證明。

暫保單具有和正式保險單同等的法律效力,但一般暫保單的有效期不長,通常不超過30天。當正式保險單出立後,暫保單就自動失效。如果保險人最後考慮不出立保險單時,也可以終止暫保單的效力,但必須提前通知投保人。

保險單

保險單簡稱保單,指在保險契約簽定時,保險公司給投保人的憑證,證明保險契約的成立及其內容。保險單上載有參加保險的種類、保險金額、保險費、保險期間等保險契約的主要內容。保險單是一種具有法律效力的檔案。

【示例】

【法規名稱】人身保險要保書示範內容及注意事項

【頒布爾日期】19961001

【實施日期】19961001

【所屬分類】全國法律法規庫|台灣法規庫|經濟類|保險

【頒布單位】台灣

人險保人保要內險事容意保意事注容人身保險要保書示範內容及注意事項(民國85年10月01日公發布)

一.人壽保險、健康保險及傷害保險要保書之內容包括「基本資料」、「告知事項」及「聲明事項」等三部分。

二.「基本資料」之記載主要系指要保人、被保險人及受益人之基本資料及要保相關事項;保單條款中規定須由要保人選擇之項目(如保費自動墊繳之同意、紅利給付方式之選擇等),亦應列入。

三.保險人如對保險契約之承保金額或對因戰爭、核能,所致保險事故之理賠金額訂有上限者,應於要保書上載明,並於適當處或填寫說明中

載明相關認定標準。

四.「告知事項」主要系指對被保險人職業、身體狀況等之書面詢問事項 ,人壽保險之問項內容如後:

(一)被保險人之職業及兼業

(二)被保險人目前之身高體重

(三)過去兩年內是否曾因接受健康檢查有異常情形而被建議接受其它檢查或治療?(亦可提供檢查報告代替回答)

(四)最近二個月內是否曾因受傷或生病接受醫師治療、診療或用藥?

(五)過去五年內是否曾因患有下列疾病而接受醫師治療、診療或用藥?

(六)過去一年內是否曾因患有下列疾病而接受醫師治療、診療或用藥?

(七)目前身邊機能否有失明、襲啞及言語、咀、四肢機能障礙。

(八)過去五年內是否曾因受傷或生病住院治療七日以上?

(九)是否已確知懷孕?如是,已經幾周?(女性被保險人回答)

五.健康保險「告知事項」之內容,不論采附加於人壽保險主契約或單獨以主契約方式銷售,除得依第四點人壽險要保書之規定辦理外,如因核保需要,需加列詢問內容時,得由保險人自訂,但所詢疾病名稱應力求清楚,不得以概括方式列式(如呼吸系統疾病、其它不知名之疾病或症狀....)。

六.傷害保險要保書告知事項之問項內容如後:

(一)被保險人之職業及兼業

(二)過去二年內是否曾因患有下列疾病而接受醫師治療、診療或用藥?

(三)目前身體機能是否有失明、聾啞及言語、咀嚼機能障礙,四肢缺損或畸形。

七.傷害保險不論采附加於人壽保險主契約或單獨以主契約方式銷售,其「告知事項」之內容不得有互相牴觸之情形。

八.第四、五、六點關於人壽保險、健康保險及傷害保險要保書告知事項之內容及詢問之期間長短,保險人得自行簡化內容或縮短期間。如於核保上有其特殊之需要及考慮,欲加列問項或增加問項之內容時,應另提具相當之證明以說明此項目足以影響危險之估計(如最近三年之核保標準或實際理賠經驗等....),報經財政部核准後始得列入。

九.「告知事項」各問項,其細部問題之內容及格式,例如回答「是」時,再進一步之詢問(如就診醫院、就診大約日期等),保險人得自行設計,但其內容若要保人或被保險人已盡一般之注意仍難回答或各公司得自行查證者應予避免(如醫院地址、就診確切日期等)。