證劵資料

聯合化工

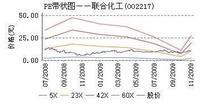

聯合化工聯合化工歷史的市盈率在10倍到25倍之間,當前市盈率為17,目前價值趨於合理

2008年公司PE處於所有上市公司PE從低到高排序前6.6%,處於低的位置,2009年一致預期PE在所有有盈利預測的上市公司的PE從低到高排序前22.3%,處於合理的位置。

財務分析

規模增長指標

聯合化工過去三年平均銷售增長率為27.71%,在所有上市公司排名(538/1710),在其所在的各樣化學製品行業排名為1/1,外延式增長較差

EPS成長性

聯合化工過去EPS增長率為-2.88%,在所有上市公司排名(1021/1710),在其所在的各樣化學製品行業排名為1/1,公司成長性較差

盈利能力指標 聯合化工過去三年平均盈利能力增長率為53.03%,在所有上市公司排名(475/1710),在所在的各樣化學製品行業排名為 (1/1)。盈利能力較差

EPS穩定性

聯合化工過去EPS穩定性在所有上市公司排名(1/1710),在其所在的各樣化學製品行業排名為1/1 。公司經營穩定較差

財務數據

收入趨勢

聯合化工2009年第二季度實現主營收入2.83億元,比上年同期下降32.05%。

盈利趨勢

聯合化工2009年上半年實現淨利潤0.32億元(基本每股收益0.1500元),比上年同期下降63.53%。

價值評估

綜合投資建議:聯合化工(002217)的綜合評分表明該股投資價值較佳(★★★★),運用綜合估值該股的估值區間在13.30-14.63元之間,股價目前處於低估區,可以放心持有。

12步價值評估投資建議:綜合12個步驟對該股的評估,該股投資價值較佳(★★★★),建議你對該股採取參與的態度。

行業評級投資建議:聯合化工(002217)屬於化工品行業,該行業目前投資價值一般(★★★),該行業的總排名為第12名。

成長質量評級投資建議:聯合化工(002217)成長能力極差(★),未來三年發展潛力很小(★),該股成長能力總排名第1485名,所屬行業成長能力排名第99名。

評級及盈利預測:聯合化工(002217)預測2009年的每股收益為0.38元,2010年的每股收益為0.50元,當前的目標股價為13.30元,投資評級為買入。

大事記

2010年8月6日,聯合豐元建設項目聯體試車成功,合成氨裝置已於前期通過試車成功,2010年8月5日硝酸裝置和合成氨系統的聯體試車取得成功,生產出首批硝酸產品,目前各生產裝置運行穩定。