基本解釋

殖民地時期

十七、十八世紀,英屬北美殖民地的地方和殖民地(provincial)政府徵稅,以資助學校、修路、軍事和執法,有時也為了資助教會。各市縣根據個人對土地和牲畜的所有權,向成年男子徵收財產稅(propertytaxes);有財產的成年男子此外還要為其奴隸、僕人和僱工繳納人頭稅(polltaxes)。有些地方還向醫生、律師和其他職業者以及手工工匠徵收額外稅,因為他們所受的特殊訓練使得他們有能力獲得較高收入。各殖民地就進口自歐洲和西印度群島(WestIndies)的貨物徵稅(但不就進口自英國的貨物徵稅),有些殖民地就特定種類的出口貨物徵稅,例如菸草和毛皮。許多殖民地就酒類向酒館業主徵收消費稅(excisetaxes)。

英國向北美殖民地徵稅是引起北美革命(AmericanRevolution)的主因之一。在法英七年戰爭(FrenchandIndianWar,1754~1763)之前,英國對殖民地徵稅甚少。但那場戰爭令英國債台高築,於是英國議會堅決主張,欣欣向榮的北美殖民地要分擔英國為保衛它們所付出的成本。1764年英國議會通過《食糖法案》(SugarAct),就非自英國進口的食糖和糖蜜向北美殖民地徵稅;而且,不同於1733年的《糖蜜法案》(MolassesAct),這一法案得到了嚴格的執行。一年之後,英國議會通過了《印花稅法案》(StampAct),要求北美殖民地居民購買印花稅票,並黏貼在一切法律文書、許可證、報紙、小冊子甚至是紙牌上。這兩種稅在殖民地居民中間激起公憤。他們認為在不允許北美殖民地向英國議會派遣代表的情況下,英國政府無權向它們徵稅——此之謂“無代表,不徵稅”(notaxationwithoutrepresentation)原則。作為對英國徵稅的回應,北美殖民地居民發起暴動和抵制英貨運動,迫使英國議會於1766年廢止了印花稅法案。

英國印花稅稅票上的印花

美國稅收史

美國稅收史1767年,英國議會通過了《湯曾德法案》(TownshendActs。一譯《湯森法案》——譯者),就北美殖民地的多種進口貨物(玻璃、鉛丹、鉛白、油漆、紙張和茶葉——譯者)徵稅。殖民地居民回敬以暴力示威——其中一場暴動導致了波士頓慘案(BostonMassacre)——和再次抵制英貨的運動。1770年英國廢止了除茶葉稅之外的一切稅目;保留茶葉稅是為了象徵英國對北美殖民地的徵稅權。1773年英國議會通過《茶葉法案》(TeaAct),取消了英格蘭的茶葉進口稅,但保留了北美殖民地的。此做法激怒了北美愛國者,他們將三艘英國商船所裝載的茶葉傾倒進了波士頓港,史稱波士頓傾茶事件(BostonTeaParty)。1775年,北美殖民地和英國之間開戰。

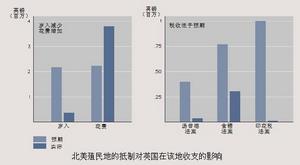

北美抵制的效果

美國稅收史

美國稅收史波士頓傾茶事件

美國稅收史

美國稅收史從美國獨立到南北戰爭時期

1781年開始生效的美國第一部憲法——《邦聯條例》(ArticlesofConfederation)沒有賦予邦聯政府以徵稅的權利。邦聯政府的歲入依賴各州捐贈,但有時各州不予支付。邦聯國會無力徵稅,使它基本無法運作。例如,邦聯國會無法滿足獨立戰爭志願軍軍官提出的支付補償金的要求,也無法償還戰爭借款的利息。

隨著1789年《美利堅合眾國憲法》批准生效,聯邦政府獲得了徵稅的權力。1791年《歲入法案》(RevenueAct)就若干進口貨物設立了關稅(tariffs);就若干消費品設立了消費稅,包括馬車、烈酒、鼻煙和精製糖。事實證明這些稅目極不受歡迎。鬱積的民怨終於在1794年爆發,農場主起而抗議每加侖30美分的威士忌稅,史稱威士忌叛亂(WhiskeyRebellion)。1801年,政府廢止了這些銷售稅(salestaxes)中的大部分,但後來又恢復了一段時間,以便為1812年戰爭(Warof1812)籌款。南北戰爭(CivilWar,1861~1865)期間,聯邦政府(Union)為了籌款,建立了一個複雜的消費稅體系,包括了酒類、菸草、製造品、法律文書和保齡球場。直到20世紀初為止,各種消費稅和關稅構成了聯邦政府歲入的主要來源。

所得稅的引入

1862年,美國聯邦政府首次開徵個人所得稅(individualincometax),作為為南北戰爭籌款的一項緊急措施。它還建立了國內歲入署(BureauofInternalRevenue),即國內歲入服務處(InternalRevenueService)的前身。當時的個人所得稅稅率是,收入從600美元到10000美元者3%,10000美元以上者5%。戰爭後期最高稅率增加到收入的10%。1872年,由於因戰爭而有的超量歲入需求已經不再存在了,政府終止了那項稅收。

到了19世紀末,要求開徵所得稅的呼聲高漲起來。就像在其他國家一樣,美國公眾認為銷售稅和關稅容許富人不足額承擔他們理應承擔的納稅份額。1894年,美國國會通過了一項累進制(progressive)所得稅法令,但一年之後美國聯邦最高法院宣布其違憲。最高法院裁定,憲法規定,向人民所征的“直接稅”稅額應按各州的人口比例分配於各州,而上述所得稅違反了該規定。1909年,政府首次向企業開徵所得稅。與此同時,個人所得稅的鼓吹者推動了一次修憲。1913年批准生效的憲法第16條修正案授權政府徵收個人所得稅。它授予國會權力,以“對任何來源的收入規定並徵收所得稅,所得稅收入不必按比例分配於各州,也不必考慮任何人口普查或統計。”(譯文取自加里·沃塞曼著《美國政治基礎》所附《美利堅合眾國憲法》——譯者)

1913年下半年,美國國會以法案形式下令,向年收入超過3000美元者徵稅,邊際稅率(marginalrate或bracketrate)在1%到7%之間。當時,年收入超過3000美元的人並不多,所以甚至有1%不到的人口還申請到了退稅。第一次世界大戰(1914~1918)的費用迫使美國國會加征所得稅並擴大徵稅面。1935年,政府開徵了一項工資稅(payrolltax),以資助社會保障(SocialSecurity)體系。1943年,政府開始強制從工資單上扣除個人所得稅,大大方便了所得稅管理。到了1945年,邊際稅率在23%到94%之間。1965年,最高邊際稅率下降到70%。

1980年代,美國總統羅納德·里根(RonaldReagan)把稅收改革作為他總統任期內的一個核心任務。他採納了供給方經濟學(supply-sideeconomics)的一項政策,該政策認為較低稅負會鼓勵工作和儲蓄。《1981年經濟復甦和稅收法案》(EconomicRecoveryandTaxActof1981)削減了商業稅(businesstaxes),把最高邊際稅率降低到50%。里程碑式的《1986年稅收改革法案》(TaxReformActof1986)把最高邊際稅率進一步降低到28%。該法案還結束了個人消費信貸和助學貸款利息的稅收扣除(deduction),並且消除了稅法中的一些特殊規定和漏洞。

1990年,美國總統喬治·H·W·布希(GeorgeH.W.Bush)和國會一致同意增稅,以削減1980年代大幅增長的預算赤字。最高邊際稅率提升到31%。1993年,國會通過了總統比爾·柯林頓(BillClinton)的赤字削減議案,大幅增收企業稅,增加了向窮人的稅收返還(taxcredit),提高了高收入者的稅率。個人所得稅最高邊際稅率提升到39.6%。1990年代,國會也恢復了對資本利得收入的優惠稅率(preferentialtaxrates)。

和里根一樣,美國總統喬治·W·布希(GeorgeW.Bush)也把減稅作為自己執政的核心要務。布希的《2001年經濟成長和減稅協調法案》(EconomicGrowthandTaxReliefReconciliationActof2001)規定,到2006年把邊際稅率逐步降低到35%。該法律還逐步擴大了遺產稅(estatetax)的稅收免除(exemptions),並規定到2010年徹底取消遺產稅。2003年的第二輪減稅把最高邊際稅率立減到35%,把大多數投資者的資本利得稅由20%降低到15%,把股息稅(dividendtax)最高稅率由38.6%降低到15%,並且增加了特定收入水平上家庭養育子女的稅收返還。

2003年減稅極具爭議性,在國會也是勉強通過。其批評者(大部分是民主黨人)認為,這次減稅將使國家預算赤字惡化,有可能使社會保障和老年醫療保險(Medicare)等頗受歡迎的社會方案面臨削減窘境。一些批評者甚至說,那正是這次減稅的居心所在。人們還批評這次減稅有利於富人,而把稅負轉嫁給了中產階級納稅人,使美國的稅收體系更加趨於累退制(regressive)。一些富有的美國人,如投資家沃倫·巴菲特(WarrenBuffett),反對降低股息稅和取消遺產稅,因為這些做法對富人過於有利。然而布希政府聲稱,為了刺激經濟,創造就業機會,這輪減稅是必須的。如果先前歷次稅收立法一樣,“日落”法規(sunsetprovisions。在規定期滿後,除由新立法行為延續外,自動廢止的法規——譯者)將會歸併到新稅法中去。股息稅和資本利得稅的新稅率預定於2004年失效。