政策規定

《個人所得稅專項附加扣除暫行辦法》第三章 繼續教育

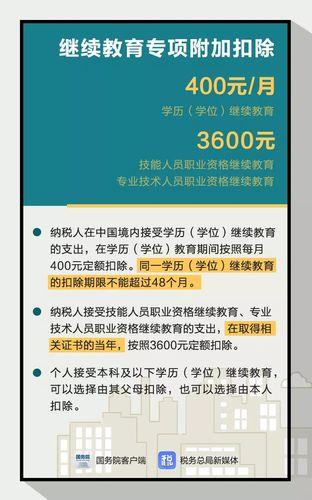

第八條 納稅人在中國境內接受學歷(學位)繼續教育的支出,在學歷(學位)教育期間按照每月400元定額扣除。同一學歷(學位)繼續教育的扣除期限不能超過48個月。納稅人接受技能人員職業資格繼續教育、專業技術人員職業資格繼續教育的支出,在取得相關證書的當年,按照3600元定額扣除。

第九條 個人接受本科及以下學歷(學位)繼續教育,符合本辦法規定扣除條件的,可以選擇由其父母扣除,也可以選擇由本人扣除。

第十條 納稅人接受技能人員職業資格繼續教育、專業技術人員職業資格繼續教育的,應當留存相關證書等資料備查 。

繼續教育專項附加扣除

繼續教育專項附加扣除相關問答

1.繼續教育專項附加扣除的扣除範圍是怎么規定的?

答:納稅人在中國境內接受學歷(學位)繼續教育的支出,在學歷(學位)教育期間按照每月400元定額扣除。同一學歷繼續教育的扣除期限不能超過48個月。納稅人接受技能人員職業資格繼續教育、專業技術人員職業資格繼續教育支出,在取得相關證書的當年,按照3600元定額扣除。

2.繼續教育專項附加扣除的扣除標準是怎么規定的?

答:繼續教育專項附加扣除的扣除標準是:

(1)納稅人在中國境內接受學歷(學位)繼續教育的支出,在學歷(學位)教育期間按照每月400元定額扣除。

(2)納稅人接受技能人員職業資格繼續教育、專業技術人員職業資格繼續教育支出,在取得相關證書的當年,按照3600元定額扣除。

3.繼續教育專項附加扣除的扣除主體是誰?

答:技能人員職業資格繼續教育、專業技術人員職業資格繼續教育支出由接受教育的納稅人本人扣除。大學本科及以下的學歷繼續教育可以由接受教育的本人扣除,也可以由其父母按照子女教育扣除,但對於同一教育事項,不得重複扣除。

4.繼續教育專項附加扣除該如何申報?

答:根據《辦法》規定,對技能人員職業資格和專業技術人員職業資格繼續教育,採取憑證書信息定額扣除方式。納稅人在取得證書後向扣繳義務人提供姓名、納稅識別號、證書編號等信息,由扣繳義務人在預扣預繳環節扣除。也可以在年終向稅務機關提供資料,通過彙算清繳享受扣除。

5.繼續教育專項附加扣除方式是什麼?

答:對學歷繼續教育,採取憑學籍信息定額扣除方式。納稅人向扣繳義務人提供姓名、納稅識別號、學籍、考籍等信息,由扣繳義務人在預扣預繳環節扣除,也可以在年終向稅務機關提供資料,通過彙算清繳享受扣除。

6.學歷(學位)繼續教育支出,可在多長期限內扣除?

答:在中國境內接受學歷(學位)繼續教育入學的當月至學歷(學位)繼續教育結束的當月,但同一學歷(學位)繼續教育的扣除期限最長不得超過48個月。

7.納稅人因病、因故等原因休學且學籍繼續保留的休學期間,以及施教機構按規定組織實施的寒暑假是否連續計算?

答:學歷(學位)繼續教育的扣除期限最長不得超過48個月。48個月包括納稅人因病、因故等原因休學且學籍繼續保留的休學期間,以及施教機構按規定組織實施的寒暑假期連續計算。

8.納稅人享受繼續教育專項附加扣除需保存哪些資料?

答:納稅接受學歷繼續教育,不需保存相關資料。納稅人接受技能人員職業資格繼續教育、專業技術人員職業資格繼續教育的,應當留存相關證書等資料備查。

9.沒有證書的興趣培訓費用可扣除嗎?

答:目前,繼續教育專項附加扣除的範圍限定學歷繼續教育、技能人員職業資格繼續教育和專業技術人員職業資格繼續教育的支出,上述培訓之外的花藝等興趣培訓不在稅前扣除範圍內。

10.納稅人終止繼續教育是否需要報告?

答:納稅人終止繼續教育,應當將相關變化信息告知扣繳義務人或稅務機關 。

11.碩士研究生、博士研究生教育屬於子女教育還是繼續教育,由誰扣除?

屬於全日制學歷教育的碩士研究生、博士研究生,由其父母按照子女教育進行扣除;屬於非全日制的學歷(學位)繼續教育,由納稅人本人按照繼續教育扣除 。

扣除舉例

小元今年參加自學考試,並成功進入了理想的學校,她每月工資6 000元,按照《辦法》規定,她每月需要繳稅的部分為:

5 000+400=5 400(元);

6 000-5 400=600(元)。

如果,小元考取的是會計職稱或註冊會計師這類的職業資格,她的繼續教育專項附加扣除則為取得相關證書的年度,每年3 600元定額扣除。

注意:5000元為月起征點。