政策規定

《個人所得稅專項附加扣除暫行辦法》第二章 子女教育

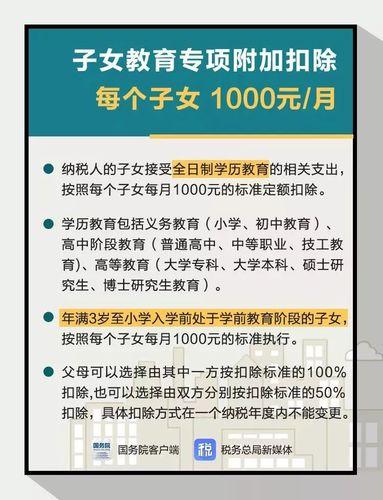

第五條 納稅人的子女接受全日制學歷教育的相關支出,按照每個子女每月1000元的標準定額扣除。

學歷教育包括義務教育(國小、國中教育)、高中階段教育(普通高中、中等職業、技工教育)、高等教育(大學專科、大學本科、碩士研究生、博士研究生教育)。

年滿3歲至國小入學前處於學前教育階段的子女,按本條第一款規定執行。

第六條 父母可以選擇由其中一方按扣除標準的100%扣除,也可以選擇由雙方分別按扣除標準的50%扣除,具體扣除方式在一個納稅年度內不能變更。

第七條 納稅人子女在中國境外接受教育的,納稅人應當留存境外學校錄取通知書、留學簽證等相關教育的證明資料備查 。

子女教育專項附加扣除

子女教育專項附加扣除相關問答

1.子女教育的扣除主體是誰?

答:子女教育的扣除主體是子女的法定監護人,包括生父母、繼父母、養父母,父母之外的其他人擔任未成年人的監護人的,比照執行。

2.監護人不是父母可以扣除嗎?

答:可以,前提是確實擔任未成年人的監護人。

3.子女的範圍包括哪些?

答:子女包括婚生子女、非婚生子女、養子女、繼子女。也包括未成年但受到本人監護的非子女。

4.子女教育的扣除標準是多少?

答:按照每個子女每年12000元(每月1000元)的標準定額扣除。

5.子女教育的扣除在父母之間如何分配?

答:父母可以選擇由其中一方按扣除標準的100%扣除,即一人每月1000元扣除,也可以選擇由雙方分別按扣除標準的50%扣除,即一人每月500元扣除。只有這兩種分配方式。

6.子女教育的扣除分配選定之後可以變更嗎?

答:子女教育的扣除分配,一方扣除或者雙方平攤,選定扣除方式後在一個納稅年度內不能變更。

7.在民辦學校接收教育可以享受扣除嗎?

答:可以。無論子女在公辦學校或民辦學校接受教育都可以享受扣除。

8.在境外學校接收教育可以享受扣除嗎?

答:可以。無論子女在境內學校或境外學校接受教育都可以享受扣除。

9.子女教育專項附加扣除的扣除方式是怎樣的?

答:子女教育專項附加扣除採取定額扣除方式。

10.納稅人享受子女教育專項附加扣除,需要保存哪些資料?

答:納稅人子女在境內接受教育的,享受子女教育專項扣除不需留存任何資料。納稅人子女在境外接受教育的,納稅人應當留存境外學校錄取通知書、留學簽證等相關教育的證明資料備查 。

扣除舉例

小敏家回響國家號召,生了“二孩”,一個孩子3歲,一個5歲,經過夫妻倆商議,決定全部從小敏這邊扣除。小敏每月工資8 000元,那么,小敏該交多少個人所得稅呢?

根據《辦法》的相關規定,小敏符合子女教育專項附加扣除的標準,因此,她需要繳稅的部分為:

5 000+1 000×2=7 000(元);

8 000-7 000=1 000(元)

溫馨提示:國家推廣“二孩”政策,因此家中有兩個孩子的納稅人可扣除2份。

注意:5000元為月起征點。