政策規定

《個人所得稅專項附加扣除暫行辦法》第七章 贍養老人

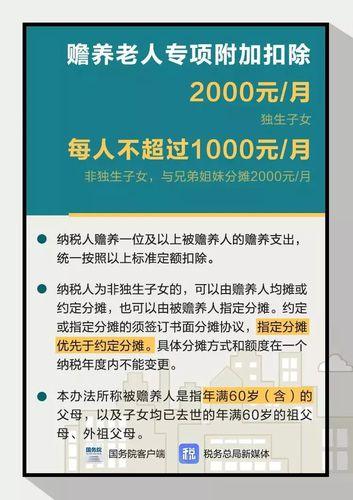

第二十二條 納稅人贍養一位及以上被贍養人的贍養支出,統一按照以下標準定額扣除:

(一)納稅人為獨生子女的,按照每月2000元的標準定額扣除;

(二)納稅人為非獨生子女的,由其與兄弟姐妹分攤每月2000元的扣除額度,每人分攤的額度不能超過每月1000元。可以由贍養人均攤或者約定分攤,也可以由被贍養人指定分攤。約定或者指定分攤的須簽訂書面分攤協定,指定分攤優先於約定分攤。具體分攤方式和額度在一個納稅年度內不能變更。

第二十三條 本辦法所稱被贍養人是指年滿60歲(含)的父母,以及子女均已去世的年滿60歲的祖父母、外祖父母 。

贍養老人專項附加扣除

贍養老人專項附加扣除扣除舉例

小成是獨生子女,家裡的老人年齡都超過了60歲,他每月收入9 000元,可享受到贍養老人專項附加扣除,那么她每月需納稅部分為:

5 000+2 000=7 000(元);

9 000-7 000=2 000(元)。

溫馨提示:如夫妻二人都為獨生子女且符合扣除標準,則夫妻二人可分別扣除相關支出;如非獨生子女,則應與兄弟姐妹分攤扣除額度。

注意:5000元為月起征點。

相關問答

1.贍養老人專項附加扣除的扣除範圍是怎么規定的?

答:納稅人贍養年滿60歲以上父母以及子女均已去世的祖父母、外祖父母的贍養支出,可以稅前扣除。

2.贍養老人專項附加扣除的扣除標準是怎么規定的?

答:納稅人為獨生子女的,按照每月2000元的標準定額扣除;納稅人為非獨生子女的,應當與其兄弟姐妹分攤每月2000元的扣除額度。

3.贍養老人專項附加扣除的分攤方式有哪幾種?

答:贍養老人專項附加扣除的分攤方式包括由贍養人均攤或約定分攤,也可以由被贍養人指定分攤。採取指定分攤或者約定分攤方式的,每一納稅人分攤的扣除額最高不得超過每月1000元,並簽訂書面分攤協定。指定分攤與約定分攤不一致的,以指定分攤為準。

4.贍養老人專項附加扣除的扣除方式是怎樣的?

答:贍養老人專項附加扣除採取定額標準扣除方式。

5.贍養老人專項附加扣除的扣除主體是誰?

答:贍養老人專項附加扣除的扣除主體包括:

一是負有贍養義務的所有子女。《婚姻法》規定:婚生子女、非婚生子女、養子女、繼子女有贍養扶助父母的義務。

二是祖父母、外祖父母的子女均已經去世,負有贍養義務的孫子女、外孫子女。

6.納稅人父母年齡均超過60周歲,在進行贍養老人扣除時,是否可以按照兩倍標準扣除?

答:不能。根據《個人所得稅專項附加扣除暫行辦法》規定,只要父母其中一位達到60歲就可以享受扣除,不按照老人人數計算。

7.由於納稅人的叔叔伯伯無子女,納稅人實際承擔對叔叔伯伯的贍養義務,是否可以扣除贍養老人支出?

答:按照現行規定,被贍養人僅指納稅人的生父母、繼父母、養父母或其他法定贍養人。如果納稅人年滿60歲的叔叔伯伯屬於上述所說的被贍養人範圍,是可以享受贍養老人扣除政策的。如果不屬於上述範圍,則不能扣除 。