政策規定

《個人所得稅專項附加扣除暫行辦法》第四章 大病醫療

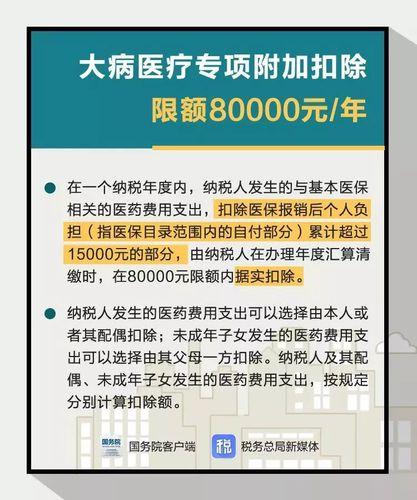

第十一條 在一個納稅年度內,納稅人發生的與基本醫保相關的醫藥費用支出,扣除醫保報銷後個人負擔(指醫保目錄範圍內的自付部分)累計超過15000元的部分,由納稅人在辦理年度彙算清繳時,在80000元限額內據實扣除。

第十二條 納稅人發生的醫藥費用支出可以選擇由本人或者其配偶扣除;未成年子女發生的醫藥費用支出可以選擇由其父母一方扣除。

納稅人及其配偶、未成年子女發生的醫藥費用支出,按本辦法第十一條規定分別計算扣除額。

第十三條 納稅人應當留存醫藥服務收費及醫保報銷相關票據原件(或者複印件)等資料備查。醫療保障部門應當向患者提供在醫療保障信息系統記錄的本人年度醫藥費用信息查詢服務 。

大病醫療專項附加扣除

大病醫療專項附加扣除扣除舉例

大病醫療可對社會醫療保險管理信息系統記錄的(包括醫保目錄範圍內的自付部分和醫保目錄範圍外的自費部分)由個人負擔超過15 000元的醫藥費用支出部分,進行大病醫療專項附加扣除,可按照每年80 000元標準限額據實扣除。

簡單來說就是,個人負擔部分的15 000元以上,95 000元以下可據實在彙算清繳時扣除。

溫馨提示:進行該項扣除需留存醫療服務收費相關票據原件(或複印件)。

注意:5000元為月起征點。

相關問答

1 大病醫療專項附加扣除的扣除方式是怎樣的?

答:對大病醫療扣除設定扣除金額上限,採取限額內據實扣除方式。

2 大病醫療專項附加扣除何時扣除?

答:在次年3月1日至6月30日彙算清繳時扣除。

3 納稅人配偶、子女的大病醫療支出是否可以在納稅人稅前扣除?

答:納稅人發生的醫藥費用支出可以選擇由本人或其配偶一方扣除;未成年子女發生的醫藥費用支出可以選擇由其父母一方扣除。

納稅人及其配偶、未成年子女發生的醫藥費用支出,按規定分別計算扣除額。

4 納稅人父母的大病醫療支出,是否可以在納稅人稅前扣除?

答:目前未將納稅人的父母納入大病醫療扣除範圍。

5 享受大病醫療專項附加扣除時,納稅人需要注意什麼?

答:納稅人日常看病時,應當注意留存醫療服務收費相關票據原件(或複印件)備查,同時,可以通過醫療保障部門的醫療保障管理信息系統查詢本人上一年度醫藥費用情況。納稅人在年度彙算清繳時填報相關信息申請退稅。納稅人需留存醫療服務收費相關票據複印件備查 。