概述

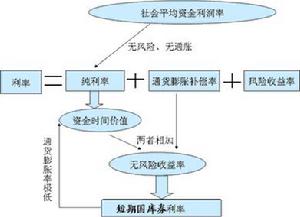

純風險

純風險可保風險與不可保風險的區別並不是絕對的。比如在過去,戰爭、地震、洪水等巨災風險一旦發生,保險標的會普遍受損,而且損失相差很大,由於保險公司財力不足、保險技術落後及再保險市場規模較小,這類風險一般不列為可保風險。但是近年來隨著保險公司實力日漸雄厚,加上再保險市場規模擴大,這類巨災險也被某些保險公司列為保險責任範圍之內。

可保風險條件

並非所有的純風險都是可保風險。純風險成為可保風險必須滿足下列條件:1 、損失程度較高。一旦發生,就會給人們造成極大的經濟困難。對此類風險事件,保險便成為一種有效的風險管理手段。

2 、損失發生的機率較小。

3 、損失具有確定的機率分布。

4 、存在大量具有同質風險的保險標的。從而保證風險發生次數及損失值以較高的機率集中在一個較小的波動幅度內。

5 、損失的發生必須是意外的。

6 、損失是可以確定和測量的。即損失發生的原因、時間、地點都可被確定以及損失金額可以測定。

7 、損失不能同時發生。

處理方法

對純風險的處理有迴避風險、預防風險、自留風險和轉移風險等四種方法。 洪水

洪水迴避風險是指主動避開損失發生的可能性。它適用於對付那些損失發生機率高且損失程度大的風險,如考慮到游泳時有溺水的危險就不去游泳。雖然迴避風險能從根本上消除隱患,但這種方法明顯具有很大的局限性。其局限性表現在,並不是所有的風險都可以迴避或應該進行迴避。如人身意外傷害,無論如何小心翼翼,這類風險總是無法徹底消除。再如,因害怕出車禍就拒絕乘車,車禍這類風險雖可由此而完全避免,但將給日常生活帶來極大的不便,實際上是不可行的。

(二)預防風險

預防風險是指採取預防措施,以減少損失發生的可能性及損失程度。興修水利、建造防護林就是典型的例子。預防風險涉及到一個現時成本與潛在損失比較的問題:若潛在損失遠大於採取預防措施所支出的成本,就應採用預防風險手段。以興修堤壩為例,雖然施工成本很高。但考慮到洪水泛濫將造成的巨大災害,就極為必要了。

(三)自留風險

自留風險即自己非理性或理性地主動承擔風險。“非理性”是指對損失發生存在僥倖心理或對潛在損失程度估計不足從而暴露於風險中;“理性”是指經正確分析,認為潛在損失在承受範圍之內,而且自己承擔全部或部分風險比購買保險更經濟合算。所以,在作出“理性”選擇時,自留風險一般適用於對付發生機率小,且損失程度低的風險。

(四)轉移風險

轉移風險是指通過某種安排,把自己面臨的風險全部或部分轉移給另一方。通過轉移風險而得到保障,是套用範圍最廣、最有效的風險管理手段。保險就是轉移風險的風險管理手段之一。

損失率表

純風險

純風險出台背景

制定《純風險損失率表》是監管機構規範財險公司非車險市場經營行為的新舉措。近年來,非車險市場存在以退費形式支付中介機構或投保人手續費,套取經營費用;以沖銷應收保費形式支付中介和投保人手續費等不規範行為。為了規範財險公司的經營行為,提高非壽險精算水平,中國保險行業協會組織一些財險公司,利用現有經營數據,對重點行業的企業財產保險、建築工程一切險、安裝工程一切險及其責任保險業務制定了純風險損失率表。

新出台的《純風險損失率表》是按照風險類別來分別厘定損失率的,如商業樓宇的最大損失風險被分為三大類,即:(1)火災爆炸(2)颱風、洪水、暴雨(3)地震、海嘯等其他災害。而不像以往企財險業務是根據工業企業的性質簡單劃分的,無法對每一類風險的損失程度加以區別。此次《純風險損失率表》根據不同的損失程度和損失頻率來厘定損失率的方法更符合精算定價原理。

積極作用

新的損失率表因其靈活性和科學性,推進了非壽險精算的進一步發展。由於《純風險損失率表》按照不同的風險類別厘定損失率,因而客戶有機會根據自身的需求,選擇自己最需要的風險保障。比如地震多發地帶的建築群可能首選的投保風險就是地震及塌方,而暴風、暴雨則成為沿海及江浙一帶的首選風險保障。

同時,《純風險損失率表》的頒布也為新成立的中小型保險公司在進行同類產品定價時提供了數據支持。中小型保險公司因缺少經驗數據,在產品創新上難以有所突破。《純風險損失率表》的頒布使這些新公司有機會進行保險責任範圍的重新組合和創新,為加快產品創新提供了一定的有利條件。

存在問題

由於國內非壽險精算處於剛剛起步階段,現階段制定出的《純風險損失率表》肯定存在一定的局限性。