什麼是能力納稅原則?

能力納稅原則,財經行業常用術語。

能力納稅原則是指認為應該根據一個人的承受能力來徵稅的思想。

能力納稅原則的運用原理

能力納稅原則得出了兩個平等觀念的推論:1.縱向平等認為,能力大的納稅人應該交納更大的量。

2.橫向平等認為,有相似支付能力的納稅人應該交納相等的量。雖然這些平等概念被廣泛接受,但很難簡單明了地運用這些概念來評價一種稅制。

能力納稅原則的經典案例

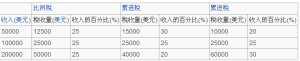

三種稅制表

比例稅累退稅累進稅

收入(美元)稅收量(美元)收入的百分比(%)稅收量(美元)收入的百分比(%)稅收量(美元)收入的百分比(%)

.

.表中列舉了三種稅制。在每一種情況下,收入高的納稅人都支付得多。但隨著收入增加,稅收增加有多快,在稅制上並不一樣。第一種稅制被稱為比例的,因為所有納稅人都支付同樣的收入比例。第二種稅制稱為累退的,因為儘管高收入納稅人支付的稅收量大,但在他們收入中的比例小。第三種稅制稱為累進的,因為高收入納稅人支付他們收入中較大的比例。