基本簡介

算法交易

算法交易Trading, 簡稱Algo,翻譯為“算法交易”。這個名詞已經遠遠不是計算機交易或程式交易的簡單概念所能代表的了。儘管十幾年前算法交易的概念就被提出,但其真正的發展則是在過去的20多個月裡面,在美國股票市場上上演的。

算法交易是指把一個具有指定交易量、交易時間區間和價格區間約束的交易指令通過電腦程式來完成,用算法決定交易指令的遞交時間、價格、數量和指令的類型。算法交易的目的是為了最佳化交易的執行,管理交易成本和風險,從而從交易中獲得alpha。

“算法交易”(algorithmic trading),是指把一個指定交易量的買入或者賣出指令放入模型,該模型包含交易員確定的某些目標。根據這些特殊的算法目標,該模型會產生執行指令的時機和交易額。而這些目標往往基於某個基準、價格或時間。這種交易有時候被稱“黑箱交易”。算法交易通過程式系統交易,將一個大額的交易拆分成數十個小額交易,以此來儘量減少對市場價格造成衝擊,降低交易成本,且還能幫助機構投資者快速增加交易量。在國際衍生品市場上,這種交易方式主要運用在各類金融衍生品之間的對沖。

交易成本指投資者為完成一筆交易需要支付的直接成本和間接成本。控制間接交易成本是算法交易的用武之地。間接成本包括時間風險、市場衝擊、買賣價差和機會成本等一些方面。算法交易基於對市場微觀結構運行和投資者心理的一定假設,然後最最佳化交易者的效用函式,得到最優的交易策略。這些策略包括如何在特定時間執行特定數量的交易訂單,和提交何種類型的交易指令,以及預測日內價格趨勢變動的主動型算法交易。

中國股票市場具有較高的衝擊成本,意味著算法交易較大的發展空間。在A 股市場實施算法交易需要考慮市場的一些特殊性,例如較大的日內波動性、較少的機構投資者比例、市場微觀數據的不完整、機構投資者集中於有限品種、T+1 交易等一些特點。

歷史沿革

算法交易

算法交易金融市場的下單指令流計算機化始於二十世紀70年代早期,其標誌是紐約證券交易所(New York Stock Exchange, NYSE)引入訂單轉送及成交回報系統(Designated Order Turnaround, DOT,及後來的Super DOT)以及開盤自動報告服務系統(Opening Automated Reporting System,OARS)。DOT系統直接把交易所會員單位的盤房與交易席位聯繫起來,直接通過電子方式將訂單傳至交易席位,然後由人工加以執行。而OARS系統可以輔助專家決定開盤結算價。

紐約證券交易所把程式化交易(Program Trading)定義為市值在100萬美元以上、股票個數在15隻以上的一籃子股票組合買賣下單。在實際操作中這意味著所有的程式化交易都是在計算機的輔助下完成的。進入80年代,程式化交易已經被廣泛套用於股票與期貨的跨市場指數套利交易中。

股票指數套利交易是指,交易者買入(賣出)一張例如S&P500的股指期貨契約,並且同時賣出(買入)一個最多包含500隻在NYSE上市的股票組合,該股票組合與期貨契約高度相關。NYSE的交易程式會被預先錄入計算機,當期貨價格和股票指數直接價差大得足以以贏利時,計算機會自動向NYSE的電子買賣盤傳遞系統傳送交易指令。

也是在80年代,程式化交易被套用於投資組合保險中。投資組合保險是根據基於Black-Scholes期權定價模型的計算機模型,利用動態地交易股指期貨來複製股票組合的合成看跌期權(Synthetic Put Option)。這兩類策略,通常被籠統地稱為“程式化交易”,曾經被許多人指責為製造並加劇1987年的股票市場危機的罪魁禍首。

進入80年代後期及90年代,隨著電信網路的發展,金融市場才實現完全電子化。在美國,百分位報價改革(Decimalization)把每股的最小變動價位從1/16(0.0625)美元變為0.01美元。這改變了市場的微觀結構,讓買賣競價價差可以變得更小,遏制了做市商的交易優勢,因此也降低了市場的流動性。但這個改革卻可能促進了算法交易的發展。

市場流動性的降低促使機構投資者把交易指令按照計算機算法拆分,從而讓下單指令在更有利的平均價位上成交。平均價格的基準可以是時間算術平均價(Time Weighted Average Price,TWAP), 更常用的基準價則是成交量加權平均價(Volume Weighted Average Price,VWAP)。

隨著越來越多電子交易市場的出現,其他的算法交易策略逐漸成為可能,這些策略包括期現套利、統計套利、趨勢追隨以及均值回歸等。用計算機來實現這些交易策略要更加便捷,因為計算機對轉瞬即逝的錯誤定價(Mis-pricing)反應更迅速,並且可以對多個市場的價格同時實時監控。

基本類型

算法交易

算法交易1. 數據型

在分析歷史時間序列數據的基礎上隨時間進程贏利的交易戰略。相關例子包括:相對價值交易、趨勢跟蹤算法、數據套利和巨觀經濟模型。這些戰略在發現機會時產生交易需求,並以不同的頻率操作:

(1). 低頻 每天若干次行動

(2). 中頻 每天幾十次行動

(3). 高頻 每天成千上萬次行動

2. 自動套期/頭寸目標型

對風險水平進行動態監測和管理,從而生成套期指令以獲得理想的風險頭寸。如:

(1). 設定交易規則,以在規模達到特定門檻時削減頭寸,或是將風險讓渡給市場

(2). 遇到曾經造成市場變動的流動或是新聞的相關信息時,自動調整頭寸

3. 算法執行戰略

旨在為實現如下執行目標而進行最佳交易:

(1). 符合TWAP 或VWAP 基準(時間片)

(2).市場影響最小化(消極戰略)

(3). 迅速執行(積極戰略)

在分析市場現狀和關於執行特徵的歷史數據的基礎上,這些戰略通常被分解開來,在多個交易平台上動態、分部分地執行指令。戰略可以是為市場增加流動性的消極戰略,也會是從市場中帶走流動性的積極戰略,或兩者的混合體。數據可以用於最佳化執行,而執行通常通過“直接市場接入”處理(見類型四)。 通過E C N、多經紀商入口以及電話,可以迅速以一定的價格將風險轉移至做市商。成功的定義就是持續不斷地超越這一價格。 “外匯領先執行系統(A E S)使用戶能夠通過F I X網關直接在即期外匯市場實行自動和算法交易戰略。通過這些系統,用戶能夠從多個E C N和單一銀行平台接收實時價格,從而創造出不同報價的蒙太奇混合。市場參與者能同時在多個E C N和經紀商平台中發現最佳價格,並橫掃指令簿頂端的最佳買/買價格(時間優先)。這一功能已經在股票市場得到了廣泛的套用,現在這一功能進入外匯市場也就不足為奇了。”

4. 直接市場(流動性)接入型(DMA)

直接市場接入是接入並連線多個交易平台的最佳化。由於外匯市場的碎片化特徵日益突出,DMA可以成為聚集流動性的有益工具。通過承擔直接與平台執行交易的市場風險,市場參與者可以獲得在速度和成本方面的優勢,從而為其交易戰略的贏利增加籌碼。

通信標準

算法交易

算法交易與傳統市場的限價訂單相比,算法交易需要的通信參數要多得多。買方交易員所使用的交易系統(通常稱為“指令管理系統Order Management System”或“執行管理系統Execution Management System”)必須能夠適應與日俱增的新型算法指令。

新型複雜算法需要花費巨量的研發及其它費用,例如基礎設施、市場推廣等。賣方需要做的是讓新型算法電子指令直達買方交易員,並且讓後者無需每次都再編碼就能直接下單交易。

FIX 協定組織是一家非營利性交易協會,專門免費發布為電子證券交易設立的公開的通信標準。其會員包括幾乎所有的大中型經紀商、貨幣市場銀行、機構投資者及共同基金等。此機構在證券交易的盤前交易及交易領域的標準設定方面占有壟斷地位。在2006-2007年,幾家會員聯合發布了描述算法交易指令類型的XML標準草案。

這個標準被稱作FIX算法交易定義語言(FIXatdl)。在2008年3月FIXatdl正式發布之前,多家大型機構參與了該標準的測試,其中包括: 巴克萊、彭博、盛富證券、花旗集團、瑞士信貸、富達投資、高盛、ITG、摩根大通、美林集團、摩根士坦利、NeoNet、Pragma@Weeden和瑞士銀行等。

交易策略

算法交易

算法交易1 降低交易費用

大單指令通常被拆分為若干個小單指令漸次進入市場,這個基本策略被稱為“冰山一角”。這個策略的成功程度可以通過比較同一時期的平均購買價格與成交量加權平均價來衡量。用來發現潛在的“冰山一角”指令的算法則叫“游擊隊員”。

2 套利

典型的套利策略通常包含三、四個證券,譬如根據外匯市場常用的利率平價理論,國內債券的價格、以外幣標價的債券價格、匯率現貨及匯率遠期契約價格之間將產生一定的關聯。如果市場價格與該理論隱含的價格偏差很大,大得超過其交易成本,那么可以用四筆交易來確保無風險利潤。算法交易允許類似的套利使用更複雜的模型,其中可以包含四個以上的證券。股指期貨的期現套利也可以用算法交易來完成。

3 做市

做市包括在當前市場價格之上掛一個限價賣單或在當前價格之下掛一個限價買單,以便從買賣差價中獲利。花旗集團在2007年7月購買的自動化交易平台(Automated Trading Desk)就是一個活躍的做市商,它占到了納斯達克和紐約證券交易所總成交量的6%。

4 更複雜的策略

“基準點”算法被交易員用來模擬指數收益,而“嗅探器”算法被用來發現最動盪或最不穩定的市場。任何類型的模式識別或者預測模型都能用來啟動算法交易。神經網路和基因編程也已經被用來創造算法模型。麻省理工學院金融工程實驗室主任Andrew Lo表示,“現在算法交易開始成為一場軍備競賽,每個人都在設計更複雜的算法,而且競爭越多,利潤空間越小。”

研究策略

算法交易

算法交易(1)算法交易形成的原因

現代大資金的管理,都需要面對交易下單的問題。複雜而又頻繁的交易操作很難僅僅通過人工交易方式來完成。人工下單方式在執行時間不夠充裕的情況下,就只能簡化操作流程,從而導致下單的隨意性加大,不容易爭取到較好的交易價格和較低的衝擊成本。於是,程式化操作的算法交易方法應運而生。

(2)算法交易的原理和優點

算法交易 (algorithmic trading)是指事先設計好交易策略,然後將其編製成計算機程式。利用電腦程式的算法來決定交易下單的時機、價格和數量等。程式化下單能避免人的非理性因素造成的干擾,並能更精確的下單。並能同時管理大量的操作,自動判斷將大單分拆為小單,減小衝擊成本。

(3)算法交易的策略分析

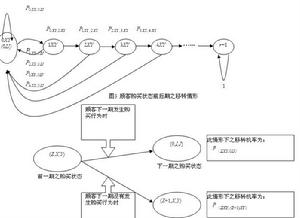

在報告中我們介紹了趨勢跟蹤技術,其設計思想為捕捉行情的日內趨勢,讓賣點信號發生在上漲趨勢的結束,買點發生在下跌趨勢的結束,這樣可以獲得賣點平均價高於整天均價,買點平均價低於平均價的效果,從而改進的下單的方式。文中闡述了均線簡化,過濾微小波動,高低點比較,高低點突破,增加漂移項,長波保護機制和長時間均線的保護等一系列具體指標和操作方法。

(4)模擬的結果

通過模擬我們發現策略發出的買點的均值比時間平均價格的均值更低,策略發出的賣點的均值比時間平均賣點的均值要高一些。並且發出的買賣信號數量較多,可以較好的把大單交易充分的分拆成小單,多次賣出,減少衝擊成本。

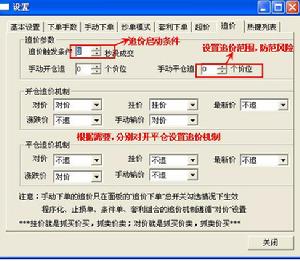

(5)實盤需要注意的因素

實盤操作還需要考慮漲停,跌停和買賣量較大等因素,我們可採取調整參數敏感性的方法和人工干預來應對。同時交易系統的穩定性和下單速度是影響算法交易質量的關鍵因素。

現存問題

算法交易

算法交易更複雜的模型和智慧型程式已經引出了模型會否失效的問題。有人批評算法交易系統的“黑匣子”特性:“交易員有世界如何運轉的直覺。但是對這些系統你輸入一串數字,然後從另一端出來一些結果,而黑匣子為什麼會產生這些數據或關係,確並不那么直觀或清晰。”

英國的金融服務管理局(Financial Services Authority, FSA)一直在關注著算法交易的發展。在該機構年報上,監管層強調這項新科技給市場帶來的巨大功效,但同時也指出,對複雜的技術和模型的依賴性越強,系統失效導致業務中斷的風險會越大。

其他的問題包括報價傳遞給交易員的技術延遲或延誤問題,安全問題和超前交易(Front Running),以及全部系統失效導致市場崩盤的可能性。開發和維護算法的成本還是相對較高,對市場新入者而言尤其如此,這是由於算法交易對系統的穩定性、網路頻寬和速度的要求比常規的下單指令執行要高很多。沒有自行開發算法交易的公司不得不從競爭對手手中購買。高盛公司在算法交易上花了數千萬美金,他們技術部門的人員比交易部門還要多……市場的性質已經發生了巨大的改變。

如今金融市場的信息已被諸如路透、道瓊斯、彭博、湯姆遜金融等公司格式化,通過算法的解讀來形成交易。計算機被用來生產訊息,譬如公司公布盈利結果或公布經濟統計數據,這些訊息幾乎在瞬間同步直接傳輸給其它計算機,由它們根據訊息進行交易。交易算法並不僅僅是根據簡單的訊息進行交易,它還能翻譯更難理解的訊息。一些公司還試圖對訊息自動“設定表情”(以表示該訊息是好是壞),這樣的話自動交易就可以直接根據訊息進行了。“將訊息從人類語言翻譯到機器語言這一進程實在很有意義,”路透算法交易全球業務經理克里斯蒂.蘇塔尼說,“我們越來越多的顧客發現了利用訊息賺錢的途徑”。

訊息報導的速度對算法交易的重要性不言而喻,在一例廣告宣傳中(2008年3月1日的《華爾街日報》W15版面刊登),道瓊斯聲稱自己在報導英格蘭銀行降息時比其他新聞媒體快了2秒鐘。

2007年7月,早已自行開發算法交易的花旗集團,花了6.8億美元購買了自動化交易平台,它原來屬於一家每天交易約2億股(占美國市場交易量的6%)股票的具有19年歷史的公司。在這以前花旗集團還購買過Lava交易與OnTrade有限公司。

市場現狀

算法交易

算法交易在期貨市場是目前最流行的術語是“算法交易”,和規模的金融出版物充滿內容的算法交易,如果交易商不在算法交易技術和工具的貿易,那么,董事會是很難對他的管理期貨業的“大雅之堂”。大多數這些講的是“量化交易”的申請手續超高速算法交易,超短期交易,以確定市場機會的瞬間,並迅速增長,以便反映,所有這些都是在幾毫秒的時間。 定量,以及高速的進程這樣的要求在今天以及未來的交易將越來越多,但這些出版物的內容,幾乎沒有關於為什麼造影一段時間少使用這種交易和理由,以及如何提高算法性能的交易,如何有效地管理風險,如何自動處理期貨部門投資的職能,背景的功能,如之間的交易帳戶中的說明配置和分配,以不同的訂單,如經紀人。

如何利用造影在分析算法交易,以提高投資業績,我們需要先了解“算法”是目前相當廣泛使用的算法,通常的名稱類似於暗箱交易,電腦交易,自動交易,系統交易,程式交易,一籃子交易(下單交易的籃子),以及加強以制度。其核心是,該算法的基礎上的貿易規則的交易。算法可以是交易策略本身(而選擇自己的交易策略,當市場交易) 。

2000年,當時的電子交易在期貨市場上的受歡迎程度,有些造影盤交易開始意識到集中的優勢,以及電子交易委員會以外的電話或以較低的佣金成本,也改變了交易更透明,速度更快,等清理工作後,更加明確。後來,一些開始使用造影下單的價格點的方式談談貿易,然而,當期貨由於一些大型市場,如能源,金屬,天然氣仍然是使用開放喊價交易方式,使大量的血管不能充分利用電子交易,這雙系統框架,很多交易造影繼續依靠經紀人留在交易模式。

到現在,幾乎所有品種造影投資電子交易,在這種情況下,電子交易是算法交易,特別是一直所強調的優勢,造影開始充分利用電子算法交易。然而,實際的交易認證算法,我們需要了解市場對電子交易的兩個實質性的變化。其中之一是當變化的電子交易,期貨市場,顯著增加,交易量,平均交易規模也越來越小,例如,

CME的迷你標普500契約在2001年飆升至160,000手,到2007年年中的1.3萬手。第二是增加交易量中有相當一部分的自動化交易系統或方法,造成電子交易策略,因此,能源,金屬,穀物市場,快速增長的交易量並非偶然的事。

誰開發的,這些模式的戰略?他們中的許多人是從賣方的經紀公司,以提高他們的自身價值以及它的期貨結算業務的需要,造影,另一種是購買或租賃的造影算法實現交易管理系統,是值得提醒說,雖然該算法可以有效地改善貿易和完善的交易,但其主要目的是協助貿易商經銷商,而不是替代交易。最好的算法交易系統是基於客戶的需求,可根據個性化需求的市場環境,動態調整制度。

算法直接取決於造影交易應面對機械化,交易本身可能導致的風險投資過程,這一點必須加以考慮,特別是在規定的時間以毫秒為單位的超短期交易,脂肪手指綜合徵(脂肪手指,指的是投資者,因為所犯錯誤大失去控制的操作事故),以及歷史事件,如這一過程本身可能會導致發布的指示,數以千計的手(下價格觸及單指令等) ,以提醒交易必須在使用認真執行這一進程。

算法交易工具除了交易執行和風險管理,而且還擴大的背景部門對許多交易功能,包括配置說明,以及溝通,因為他們也可以提前通過規則,以規範,如實時算法交易通過的訂單將被分配給不同的交易賬戶,然後傳送給多個經紀人。這不僅可以節省大量的時間,這本來是可以避免的原因是一些人敲了錯誤操作,如不必要的損失的錯誤。此外,這些交易過程中也可以有針對性的收集一些資料和統計數據,以及高效率的為自己或其他方提供某些交易報告。

現在,幾乎所有使用期貨市場電子交易平台,它可以使用造影按照自己的專業需要的算法交易工具,以貿易和改善貿易業績,並加強風險管理和自動裝配生產線的形式印發的背景報告等的運作有關的交易。這些規則為基礎的交易系統可以單獨使用,而且還修正或API的通過協定與其他軟體嵌套交易。算法交易有此工具,造影將能夠工作的一些複雜的解放,利用更多的時間和精力來完善其交易系統,很顯然,在期貨市場,他們將獲得更高的競爭優勢。

發展前景

算法交易

算法交易根據David Leinweber發表於《阿爾法》雜誌2月份的文章《Algo vsAlgo》,目前美國已經有超過90%的對沖基金採用了算法交易。另據報導,紐交所的計算機交易量正在不斷擴大,電子交易現在已占到日交易量的60%—70%,其中算法交易的比例逼近半數。去年,紐交所的場內交易商數量已下降了四分之一。目前這個IBAlgo交易科技可套用在美國的三大股票交易所NYSE, AMEX和Nasdaq的股票交易中。

據估計,對於普通經紀公司而言,在交易套用中擁有一毫秒的優勢即可帶來每年一億美元的進賬。為了縮短伺服器與伺服器之間的空間距離,克服數據傳輸及成交的延遲,許多高頻算法交易商紛紛遷移系統,力求與華爾街交易所的物理距離達到最短。過去,場內交易商主要採用綜合的數據源,比如彭博和路透等提供的實時報價。發布這些報價,需要長達半秒的時間,這對今天的自動交易而言實在是太慢了,他們需要0.1秒以內的傳輸速度。據測試,數據從紐約交易市場傳輸到芝加哥的伺服器需要7毫秒,東西海岸之間需35毫秒。

由於美國法律對美國居民交易本國及國際上的期貨產品有些限制,所以商品及期貨市場的交易科技的發展顯得較為緩慢。有些歐洲的商品市場發展更顯得保守。LME交易所被普遍認為遊戲規則比較不公平,但由於它控制著全球的庫存及對中國的行銷工作比較成功,因此儘管交易手段落後,仍然為亞洲交易者所關注和參與。早在2001年就已經推出的LME電子平台Select“選擇”,經過了數年的發展,卻仍然只占到5%的份額(去年的數據)。主要的原因也許是Select平台每天運行時間雖長,但在午市時段中暫停,讓位於場內官方報價的產生。就像日本的tocom市場那樣,LME成為了這場科技長跑比賽里跑在最後面的一個“老資格”運動員了。

中國商品期貨市場因天生具有電子化的媒介,所以發展迅猛。然而國家決策層對於行業的保護初衷使得中國期貨行業的資金流動與國際市場單方面隔絕,即在政策允許下,中國有些資金可以交易國際市場,而國際市場的資金較難參與中國期貨市場。金融業在逐步開放,但這一方面的敞開仍有很長的路要走。常清等業內知名人士早就提出要“爭奪國際商品價格定價權”及“話語權”的思路,而這種實際上的單方面隔絕讓這個思路顯得有些遙遠。缺乏國際資金的參與下,我們單方面決定出來的中國價格,比如黃豆或金屬,還是難以得到國際交易界公認。就算某天上海銅的成交價值趕上了LME銅的成交價值,也難說“中國價格可以代表世界價格”這句話。交流不能僅限於單向,應該是雙向的。等待國內經紀發展到一定階段,實力壯大到一定程度的時候,政策的開放將水到渠成,那些構想將得到實現。

外匯交易也是盈透公司等混業經營的經紀公司的主要業務之一。目前,算法交易也已經伸展到了這個層面。較新的訊息,據上周FX Week報導,在紐約舉辦的FXWeek美國會議的一個發言表明,算法交易的增多明顯改善了外匯市場的健康程度。據有關專家稱,算法交易會進一步加大外匯市場的交易量。典型的算法交易系統是一個高科技產品,它能連線到多個ECN(電子通訊網路)。算法交易行業為整個市場提供了無縫的流動性。由於缺乏嚴格的監管結構,經紀公司的資金實力帶來的交易者的資金安全問題是投資者需要考慮的一個重要因素。

隨著中國股指期貨的漸行漸近,機構投資者在考慮期現套利交易時,必須考慮如何避免大額下單給市場造成價格大幅波動所引發的衝擊成本問題,而算法交易可以有效地降低市場衝擊成本。隨著股指期貨的推出,包括算法交易在內的創新交易方式將大有用武之地,中國內地將成為算法交易的下一個最具吸引力的市場。也許是有鑒於此,FIX 協定組織2008年年度大會也將於上海舉行。算法交易在國內的興起也將給包括證券公司與期貨公司在內的中國金融業帶來新的機遇和挑戰,能在這一創新技術與業務領域取得先機者將在股指期貨等金融衍生品給金融市場帶來的洗牌中獲得極為有利的競爭優勢。