編制方法

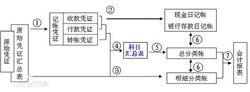

處理程式流程圖

處理程式流程圖首先,根據分錄憑證編制T型賬戶,將本期各會計科目的發生額一一記入有關T型賬戶;然後計算各個賬戶的本期借方發生額與貸方發生額合計數;最後將此發生額合計數填入科目匯總表中與有關科目相對應的本期發生額欄,並將所有會計科目的本期借方發生額與貸方發生額進行合計,借貸相等後,一般說明無誤,可用以登記總賬。

處理程式

基本步驟

⒈根據原始憑證或匯總原始憑證,編輯記賬憑證;

⒉根據收款憑證、付款憑證逐筆登記現金日記賬和銀行存款日記賬;

⒊根據記賬憑證及所附各類原始憑證和原始憑證匯總表登記各類明細分類賬;

⒋根據記賬憑證編制科目匯總表;

⒌根據科目匯總表登記總分類賬;

⒍期末,將現金日記賬、銀行存款日記賬和各種明細分類賬的餘額同有關總分類賬的餘額核對相符;

⒎期末,根據總分類賬和明細分類賬的記錄,編制財務報表。

注意事項

科目匯總表的編制時間可以是五天、十天、十五天、一個月匯總一次,具體情況視單位的業務量而定。在處理過程中,現金日記賬、銀行存款日記賬、各種明細分類賬的設定和登記及總分類賬的設定與記賬憑證賬務處理程式相同。

主要特點

優點

編制科目匯總表起到了試算平衡的作用,保證了登記總賬的正確性以及核算工作的質量。此外,科目匯總表的編制方法也很簡單。

缺點

科目匯總表不能反應科目之間的對應關係,因而不便於分析和檢查經濟業務的來龍去脈,不便於查對賬目。

適用範圍

科目匯總表賬務處理程式一般適用於業務量較多的單位。

區別

與記賬憑證匯總表

①範圍不同

科目匯總表賬務處理程式包括當期所有科目,無論當期發生還是沒有發生。記賬憑證匯總表可以匯總的部分或全部記賬憑證。

②內容不同

科目匯總表包括期初餘額和期末餘額,匯總本期借方發生額合計和貸方發生額合計。記賬憑證匯總表只匯總本期借方發生額合計和貸方發生額合計。

③用途不同

科目匯總表可以顯示一個會計期間的整個財務狀況和經營成果,而記賬憑證匯總表只能用以登記總分類賬。